「新NISAの複利計算って難しそう…」

「新NISAの複利の仕組みがよくわからない」

「新NISAにおける複利計算の方法を知りたい」

新NISA制度における複利計算は、資産運用のキーポイントですが、多くの人にとって難しい印象があるかもしれません。本記事では、新NISAにおける複利計算の基本から応用まで、初心者にも理解しやすい3つのステップで解説します。具体的な実例を交えながら、新NISAを活用した効果的な資産運用の方法を紹介していきます。

pepe

pepe筆者も初めは不安だったけど、複利のおかげで、資産6000万円を築けた

1. 新NISAにおける複利計算の基本:仕組みと重要性

新NISAの複利計算は、多くの人にとって難しく感じられる概念かもしれません。しかし、その仕組みを理解し、適切に活用することで、効果的な資産形成が可能になります。ここでは、新NISAの複利計算の基本的な仕組みと、なぜそれが重要なのかを解説します。

新NISAの概要と特徴

新NISA(新しい少額投資非課税制度)とは、2024年1月から始まった、投資で得た利益にかかる税金が0円になる、という節税メリットが受けられる制度です。

- 投資で儲けても税金がかからない

- 年間360万円まで、投資ができる

- 非課税期間が無期限で、長期投資に向いている

このため、新NISAは、長期的な視点で資産形成を行いたい個人投資家にとって魅力的な制度となっており、特に、投資初心者の方でも利用しやすいよう設計されているのが特徴です。

新NISAの主なポイントは以下5点です。

- 税金の心配がない!非課税投資枠の拡大

- 継続は力なり!積立投資を活用しよう

- 時間を味方につける!長期投資がしやすい

- 少額から始められる!投資スタートのハードルが低い

- リスク分散を効率的に!投資信託での分散投資が簡単

新NISA全般や、これらのポイントについて、詳しく知りたい方はこちらもご参照下さい!

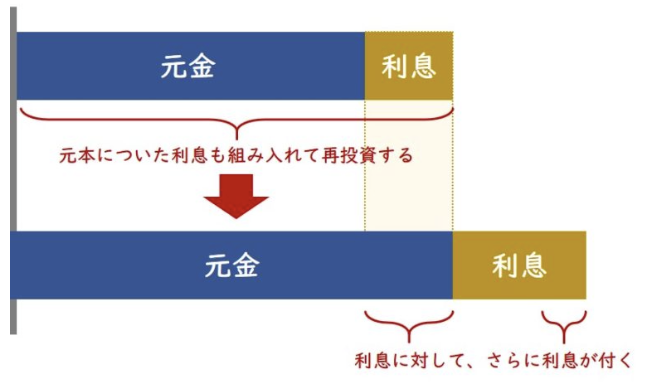

複利計算の仕組みとその威力

複利計算とは、利益に対してさらに利益が生まれる仕組みです。

pepe

pepe利息に利息がつき、年々利益が雪だるま式に増えていくということだよ

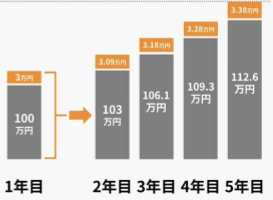

例えば、100万円を年利3%で運用した場合の資産の推移は以下のようになります。

1年目: 100万円 × 1.03 = 103万円

2年目: 110万円 × 1.03 = 106.1万円

3年目: 106.1万円 × 1.03 = 約109.3万円

このように、年々、利益が増えていきます。これが複利の威力です。

新NISAでは、この複利効果が非課税で得られるため、通常の投資以上に効果的な資産形成が可能になります。

新NISAの複利計算が資産形成に与える影響

- 税金の軽減:新NISAでは、一定額まで得られた利益に対して税金がかからないため、より多くの資金を再投資に回せます。

- 複利効果の最大化:無期限という長期間、複利効果を最大限に活用できます。

- 投資の習慣化:定期的な投資を続けることで、時間の経過とともに資産が大きく成長する可能性が高まります。

新NISAにおける複利計算を理解し活用することで、老後資金や教育資金など、将来の大きな資金ニーズに備えることができます。

次の章では、実際に新NISAにおける複利計算を行うための3つのステップを詳しく解説します。

2. 新NISAにおける複利計算の3ステップ解説

新NISAにおける複利計算は、3つの簡単なステップに分けて考えれば、それほど難しくありません。ここでは、初心者の方でも簡単に新NISAにおける複利計算を行えるよう、それぞれのステップを詳しく解説いたします。

Step 1:投資金額と期間の設定

新NISAにおける複利計算の第一歩は、「投資金額」と「投資期間」を決めることです。

投資金額の設定:

- 毎月の積立額を決める(例:毎月3万円)

- 一括投資の金額を決める(例:30万円)

投資期間の設定:

- 自身のライフプランに合わせて設定(例:子どもが成人するまでの20年間)

pepe大切なポイントは「無理のない金額から始める」「長期的な視点を持つ」「途中で増減する可能性も考慮する」ことだよ

Step 2:想定利回りの決定

次に、投資の想定利回りを決めます。想定利回りの設定により、試算金額が大きく変わるため、始めは難しく感じるかもしれません。しかし、まずは過去のデータや専門家の見解を参考に、いったん計算をしてみて、そのあと運用状況などに応じて、柔軟に微調整をすれば問題ありません。

一般的な想定利回りの例:

| 保守的な想定利回り:3% | 比較的保守的な利回りで、リスクを抑えた運用を想定する場合に使われます。 |

| 標準的な想定利回り:5% | 安定した成長を期待しつつ、リスクもある程度許容する投資戦略に向いています |

| 積極的な想定利回り:7% | 高い成長を目指す積極的な投資戦略で使用される利回りです。 |

実際の利回りは年によって変動しますが、楽観的すぎる想定は避けつつ、長期的な平均値として考えることが重要です。

Step 3:複利計算の実行と結果の分析

最後に、設定した条件で複利計算を行ってみましょう。

毎月3万円を20年間、年間5%で運用した場合

- 投資総額:720万円(3万円×12ヶ月×20年)

- 20年後の資産:1,233万円

20年間の複利運用で、投資総額の720万円が20年後には1,233万円に成長し、513万円の利益が生まれています。投資総額に対し、20年後の資産が、2倍弱にも増えています。

この結果から、複利効果の威力と長期投資の重要性がお分かりいただけたかと思います。

なお、複利計算は、アカウントエージェントの積立NISAシミュレーションツールやアームズ会計事務所の新NISAシミュレーションツールのようなオンラインの複利計算ツールを利用すると簡単に計算することができます。

次の章では、さらに具体的な実例を用いて、新NISA複利計算の効果を詳しく見ていきましょう。

3. 新NISAにおける複利計算の具体的な実例

新NISAにおける複利計算の威力を理解するには、具体的な数字で確認をすることが効果的です。ここでは、異なる投資パターンでの、複利計算における実例を紹介します。これらの例を通じて、複利計算の威力をさらに感じてみましょう!

例1:毎月1万円を10年間投資した場合

この例は、コツコツと積み立てる投資スタイルを想定しています。

《条件》毎月の投資額:1万円、投資期間:10年間、想定年利:3%

計算結果:

- 投資総額:120万円(1万円×12ヶ月×10年)

- 10年後の資産:約139万円

- 利益:約19万円

この例から分かることは、たとえ、比較的少額の積立で、保守的な想定利回り3%でも、長期的には大きな利益が得られるということです。この例では、投資総額に対し、15%以上の利益が得られることになります。

例2:年間120万円を5年間投資した場合

次の例は、新NISAにおける、つみたて投資枠の年間投資上限を最大限活用するケースです。

《条件》年間投資額:120万円、投資期間:5年間、想定年利:5%

計算結果:

- 投資総額:600万円(120万円×5年)

- 5年後の資産:695万円

- 利益:95万円

この例から分かることは、5年という比較的短期間では、複利効果はまだ小さいものの、年間投資枠を目一杯活用することで、効率的に資産形成ができ、短期間でも一定の利益が得られるということです。

以上、これらの実例から、新NISA複利計算の効果は投資スタイルや期間によって、大きく異なることが分かります。長期的な積立投資では複利効果が大きく働き、また、短期間の大口投資でも早期に大きな利益を得られる可能性があります。

重要なのは、自身の家計状況やライフプランに合わせて、最適な投資方法を選択することです。次の章では、これらの計算結果を踏まえて、新NISAの複利計算を活用した効果的な投資戦略について詳しく見ていきます。

4. 新NISAにおける複利計算を活用した効果的な投資戦略と注意点

複利計算の仕組みを理解したところで、次は新NISAでの実践方法について考えてみましょう。投資においては、単に知識を得るだけでなく、それを行動に移すことが重要です。ここでは、新NISAにおける複利計算を最大限に活用するための方法を詳しく解説します。

長期投資の重要性と複利効果の最大化

複利計算の威力を最大限に引き出すには、長期投資の視点が何よりも不可欠です。

下の図は、毎月10万円を年率6%で30年間投資(投資総額3,600万円)した場合の、「積立総額(青線)」と「運用後の貯蓄(赤線)」の推移です。60歳の時点で1億円強の資産が形成され、その内訳は、3,600万円が投資金額、残りの6,400万円は複利によるものです。

このように、長期投資のメリットは、複利効果が時間とともに大きくなる、ということです。他にも、短期的な市場変動の影響を受けにくい、投資の習慣化により、継続的な資産形成が可能、という利点もあります。

複利効果を最大化するためのポイントは、以下3点で、何よりも早期に開始することが重要です。

- 早期に投資を開始する

- 定期的に投資を続ける

- 利益の再投資を行う

pepe現役世代のみなさんは、老後まで時間が沢山あるのが、何よりも有利。長期間運用をすることは、効率的な資産構築のポイントだよ!

新NISAにおける複利計算の限界と現実的な期待値

新NISAにおける複利計算は魅力的なですが、同時にいくつかの疑問や注意点も存在します。ここでは、複利計算を活用する際の注意点を解説します。

- 市場変動の不確実性

- 実際の市場は常に変動し、計算で想定した一定の利回りで成長するとは限りません。

- 短期的には、大きなマイナスも起こり得ます。

- インフレーションの影響

- 複利計算では通常、インフレーションの影響を考慮していません。

- 実質的な資産価値を考える際は、インフレ率を差し引いて考える必要があります。

- 手数料の影響

- 多くの複利計算ツールは手数料を考慮していません。

- 実際の運用では、手数料が長期的な収益に大きな影響を与える可能性があります。

これらの注意点をふまえ、以下のような現実的な期待値を設定することが重要です。

- 過去の長期的な株式市場の平均リターンを参考にする(例:年率5-7%程度)

- 保守的な見積もりを行い、余裕を持った計画を立てる

- 定期的に計画を見直し、必要に応じて調整する

新NISAにおける複利計算は、あくまでも目安や参考値として捉え、過度に楽観的な期待を持たないことが重要です。同時に、長期的な視点で投資を継続することの重要性を理解し、実践することが成功への近道となります。

pepe筆者自身も2018年から投資を始め、商品・積立期間・積立額などを定期的に見直し、調整をしてきたよ

まとめ:新NISAの複利計算は最強ツールであることを理解しよう!

新NISAにおける複利計算は、長期的な資産形成を考える上で非常に強力なツールです。

ただし、投資には常にリスクが伴うことを忘れてはいけません。自身の家計状況やリスク許容度を考慮しつつ、長期的な視点で投資を継続することが重要です。また、金融環境や個人の状況は常に変化します。定期的に自身の投資計画を見直し、必要に応じて調整を行うことも忘れずに。

最後に、投資は単なる数字の計算ではありません。新NISAにおける複利計算を活用しつつ、自身のライフプランに合わせた資産形成を進めていきましょう