「ドルコスト平均法と言われても、新NISAも投資も良くわからない」

「新NISAでドルコスト平均法を使ってみたいけど、どうすればいいの?」

投資初心者の方にとって、何だか難しそうに聞こえる「ドルコスト平均法」。しかし、ドルコスト平均法は新NISAをはじめ、投資の世界では、とても効果的な戦略です。本記事では、新NISAでドルコスト平均法を活用するための3つのステップを解説します。初心者でも実践しやすい具体的な方法や、成功のポイントを紹介していきます。

pepe

pepe筆者もドルコスト平均法の活用で、資産6,300万円を築けたよ

新NISAとドルコスト平均法の基本を押さえよう

新NISAとドルコスト平均法の組み合わせは、初心者の方でも取り組みやすい、効果的な資産形成の手法です。この章では、それぞれの特徴と仕組み、そしてその組み合わせがもたらすメリットについて詳しく解説します。

新NISAの特徴と仕組み

新NISA(新しい少額投資非課税制度)とは、2024年1月から始まった、投資で得た利益にかかる税金が0円になる、という節税メリットが受けられる制度です。

- 投資で儲けても税金がかからない

- 年間360万円まで、投資ができる

- 非課税期間が無期限で、長期投資に向いている

このため、新NISAは、長期的な視点で資産形成を行いたい個人投資家にとって魅力的な制度となっており、特に、投資初心者の方でも利用しやすいよう設計されているのが特徴です。

新NISAの主なポイントは以下5点です。

- 税金の心配がない!非課税投資枠の拡大

- 継続は力なり!積立投資を活用しよう

- 時間を味方につける!長期投資がしやすい

- 少額から始められる!投資スタートのハードルが低い

- リスク分散を効率的に!投資信託での分散投資が簡単

新NISA全般や、これらのポイントについて、詳しく知りたい方はこちらもご参照下さい!

ドルコスト平均法とは何か

ドルコスト平均法とは、一定の金額を定期的に投資する手法です。例えば、毎月1万円ずつ投資信託を購入するといったルールを決めて実行します。市場の上下に関わらず、決まった金額で投資を続けることがポイントです。

- 決まった金額を定期的に投資する

- 投資タイミングを分散させるので、市場の変動に左右されにくい

- 長期的な視点での資産形成に適している

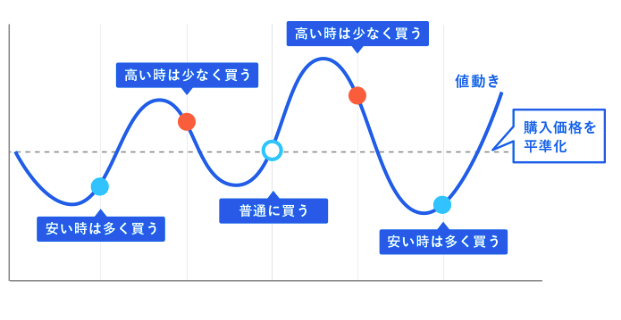

例えば、下図のように、投資商品の価格は時間と共に変動します。

価格が下がった時に買い、価格が上がった時に売りたいと思うものですが、価格の推移が読めないから売買のタイミングは難しいです。そこで、ドルコスト平均法に基づき「一定タイミングで、一定額を定期期に購入」を実践すると、相場が下がっているときには多くの口数を購入し、上がっているときには少ない口数を購入することになります。

結果として、平均購入単価を抑えることができ、価格変動リスクを軽減できます。ドルコスト平均法は、初心者でも取り組みやすい投資手法として人気があります。

pepe

pepe一定額を定期的に買うことで、市場変動に左右されにくい!ということだけ覚えておこう

新NISAでドルコスト平均法を使うメリット

新NISAとドルコスト平均法を組み合わせることで、相乗効果が期待できます。そのメリットは以下の通りです。

- リスク軽減

価格変動の影響を受けにくく、長期的に安定した資産形成が可能です。 - 精神的負担が少ない

相場の細かいチェックや、購入タイミングの判断に悩む必要がありません。 - 少額から始められる

毎月少額から投資できるため、まとまった資金がなくても始められます。 - 初心者でも始めやすい

経済や相場に関する高度な知識がなくても始められます。 - 定期的な投資の習慣化

新NISAは積立投資に適しているため、継続的な資産形成が可能です。

新NISAとドルコスト平均法の組み合わせは、長期的な視点で資産形成を目指す投資家にとって、強力なツールです。次の章では、具体的な始め方を3ステップで解説します。

pepeこの最強ツールを利用しない手はない!新NISAでドルコスト平均法を活用してみよう

新NISAでドルコスト平均法を始める3ステップ

ここでは、新NISAにおけるドルコスト平均法の始め方を、3つのステップに分けて詳しく解説します。初心者の方でも実践しやすいよう、具体的なポイントをお伝えします。

Step 1:新NISA口座の開設と投資商品の選択

新NISA口座の開設は、思ったより簡単です。以下の手順に従って進めていきましょう。

- 金融機関を選ぶ

- まず、NISA口座を開設する金融機関を選びます。銀行や証券会社など、NISAを取り扱っている金融機関から選択できます。

- ネット証券は取扱商品が多く、手数料も安いのでおすすめです。

- まず、NISA口座を開設する金融機関を選びます。銀行や証券会社など、NISAを取り扱っている金融機関から選択できます。

- 必要書類を準備する

- マイナンバー確認書類(マイナンバーカードなど)と本人確認書類(運転免許証など)を用意します。

- 口座開設を申し込む

- 必要事項を記入し、書類を提出します。オンラインか店頭で申し込みができます。

- 口座開設が完了する

- 審査を経て口座開設完了の連絡を受けます。口座番号やログイン情報を受け取ります。

- 初期設定をする

- 入金方法の設定や、必要に応じて積立設定をします。

pepe口座開設にかかる時間は証券会社によって異なるけど、通常1週間から2週間程度だよ

口座開設後は、投資商品の選択に移ります。新NISAで選べる商品は主に以下の通りです。

- 投資信託(インデックスファンド、アクティブファンド)

- 上場株式

- ETF(上場投資信託)

初心者の方には、分散投資ができる投資信託がおすすめです。特に、手数料の低いインデックスファンドは、ドルコスト平均法を始め、長期投資に適しています。徐々に知識と経験を積んでから、成長投資枠で個別株式などにチャレンジするのも良いでしょう。

Step 2:定期積立の設定と投資スケジュールの決定

ドルコスト平均法の一番のポイントは、定期的な投資です。新NISA口座での定期積立の設定を進めましょう。

- 毎月の投資金額を決める(例:毎月3万円)

- 毎月の投資のタイミングを決める(例:毎月25日)

- 自動積立を設定する(多くの金融機関で可能)

その他にも、給与日に合わせた積立日の設定や、年間投資枠を考慮した投資計画の策定なども参考にしてみて下さい。あくまでも投資金額は、自身の経済状況に合わせて無理のない金額を設定することが重要です。

Step 3:定期的な運用状況の確認とリバランス

投資を始めたら、定期的な運用状況の確認とリバランスが重要です。ただし、短期的な市場の変動に一喜一憂せず、長期的な視点を持つことがポイントです。

運用状況確認のポイント:

- 月次での資産評価額のチェック

- 投資商品のパフォーマンス確認

- 市場動向や経済ニュースの把握

pepe毎日など頻繁な確認はいらないけど、月次ベースくらいでは、自身の資産状況を評価するのが理想だよ

リバランスのポイント:

- 年1回程度の資産配分の見直し

- 目標資産配分からのずれの修正

- 必要に応じた投資商品の入れ替え

pepeリバランスとは、投資ポートフォリオ(複数の資産の組み合わせ)の配分を調整すること。簡単に言えば、投資のバランスを元に戻す作業のことだよ

定期的な見直しを行う際の注意点:

- 頻繁な変更は避け、長期的な視点を維持する

- 感情的な判断を避け、客観的なデータに基づいて判断する

新NISAの非課税期間は無期限です。この長期間を活かし、複利効果を最大限に享受することが重要です。定期的な見直しとリバランスを行いつつも、「時間がリターンを生む」という投資の基本原則を忘れずに運用を続けることが、成功への近道となります。

なお、複利について、詳しく知りたい方はこちらもご参照下さい。

新NISAにおけるドルコスト平均法の注意点と対策

新NISAを活用したドルコスト平均法は効果的な投資戦略ですが、いくつかの注意点があります。ここでは、主な注意点とその対策について解説します。

長期投資の重要性

《注意点》ドルコスト平均法の効果を最大限に発揮するには、長期的な投資姿勢が不可欠です。しかし、長期にわたって投資を継続することには難しい場合もあります。

長期投資を成功させるための対策:

- 自動積立の活用

毎月の投資を自動化することで、継続的な投資が容易になります。多くの金融機関が自動積立サービスを提供しています。 - 定期的な目標の確認と調整

投資目標を定期的に確認し、必要に応じて調整することで、モチベーションを維持できます。

市場変動リスクへの対応

《注意点》ドルコスト平均法は市場変動リスクを軽減する手法ですが、完全にリスクを排除することはできません。

市場変動リスクへの対応策:

- 分散投資の実施

複数の資産クラスや地域に投資することで、リスクを分散できます。例えば、国内株式だけでなく、海外株式や債券にも投資することを検討しましょう。 - 長期的な視点の維持

短期的な市場の変動に一喜一憂せず、長期的な視点で投資を続けることが重要です。 - リバランスの実施

定期的に資産配分を見直し、当初の配分比率に戻すリバランスを行うことで、リスク管理ができます。

新NISAとドルコスト平均法を組み合わせた投資戦略は、これらの注意点を理解し、適切な対策を講じることで、より効果的なものになります。なによりも、長期的な視点で投資を続けることが、安定した資産形成への道筋となります。

一括投資との違いの理解

《注意点》ドルコスト平均法と一括投資には、それぞれ異なる特徴があります。

| 特徴 | ドルコスト平均法 | 一括投資 |

|---|---|---|

| 投資方法 | 定期的に一定額を投資し、価格を平均化する手法。 | 一度にまとまった金額を投資する方法。 |

| リスク管理 | 購入単価が平均化されるため、価格変動の影響を受けにくい。 | 投資タイミングによってリスクが大きく変動する。 |

| 投資開始のハードル | 少額から始められるため、資金が少なくても可能。 | まとまった資金が必要で、初期投資が高額になることが多い。 |

| タイミングの選択 | 購入タイミングを気にせず、定期的に投資できる。 | 市場の動向を見極めて購入タイミングを選ぶ必要がある。 |

| 投資成果の変動 | 長期的な視点で安定した成果が期待できる。 | 短期間で大きなリターンを得る可能性があるが、損失リスクも高い。 |

| 適した投資家 | 投資初心者や少額から始めたい人に向いている。 | 投資経験があり、リスクを取れる人に向いている。 |

| 資産形成の時間 | 長期的な資産形成に適している。 | 短期間での利益追求には向いているが、長期的にはリスクも伴う。 |

ドルコスト平均法は、定期的に一定額を投資することで価格を平均化し、リスクを軽減する手法です。この手法は、価格変動の影響を受けにくい、少額から始められる、購入タイミングを気にせず定期的に投資できる、などの理由から初心者に向いています。

pepe初心者の方には、ドルコスト平均法での定期的な定額投資がオススメだよ

一方、一括投資は、まとまった金額を一度に投資する方法で、市場の動向を見極めて購入タイミングを選ぶ必要があり、投資経験がありリスクを取れる人に向いています。

このように、それぞれの投資方法には特徴とメリット・デメリットがありますので、自分の状況や目的に応じて選択することが重要です。

まとめ:新NISAでドルコスト平均法を活用しよう

この記事では、ドルコスト平均法について解説しました。

最後に、本記事の内容をもう一度見直し、新NISAでドルコスト平均法を活用する際のポイントについて振り返りましょう。

- 新NISAとは、投資で得た利益にかかる税金が0円になる、という節税メリットが受けられる制度です。

- ドルコスト平均法とは、一定の金額を定期的に投資する手法です。

- ドルコスト平均法では、市場の上下に関わらず、決まった金額で投資を続けることがポイントです。

- その結果として、平均購入単価を抑えることができ、価格変動リスクを軽減できます。

- 新NISAでドルコスト平均法を始めるための3ステップの1つ目:新NISA口座の開設と投資商品の選択

- 2つ目:定期積立の設定と投資スケジュールの決定

- 3つ目:定期的な運用状況の確認とリバランス

- ドルコスト平均法の効果を最大限に発揮するには、長期的な投資が不可欠です。

- 長期投資を成功させるためには、自動積立や、定期的な目標の確認と調整、などを実施しましょう。

- ドルコスト平均法は市場変動リスクを軽減する手法ですが、完全にリスクを排除することはできません。分散投資の実施、長期的な視点の維持、リバランスの実施などを心がけましょう。