「新NISAで投資を始めたけど、いつ、どうやってお金を引き出せばいいのかな」

「将来のために貯めたお金、上手に使えるか心配…」

「老後の資金として活用したいけど、具体的な方法が分からない」

新NISAでの資産運用を始める時は、将来の目標・ゴールをしっかり決めておくことをおすすめします。なぜなら、貯めたお金は使うためにあるのです。

お金の引き出し方(出口戦略)には、主に3つの方法があります。

- 計画的に少しずつ売却する

- 証券会社の定期売却サービスを使う

- 配当金や分配金で定期的に受け取る

初心者の方でも実践できるよう、この記事では分かりやすく解説します。自分に合った引き出し方を選ぶことで、将来のための資産運用をより確実なものにしていきましょう。

新NISA出口戦略とは?基本の知識

新NISA口座で投資を始めた方にとって、最終的に資産をどのように引き出すかという出口戦略は重要なポイントです。

出口戦略って何?なぜ必要なの?

出口戦略とは、投資した資金をどのようなタイミングで、どのような方法で引き出すかという計画のことです。

新NISAでは、お金を増やすのと同じくらい、出口戦略について考えるのも大切です。

お金の引き出しタイミングや方法で損をしないように、少しずつ出口戦略についても考えておきましょう。

pepe

pepe頑張って貯めたお金は有意義に使おう!

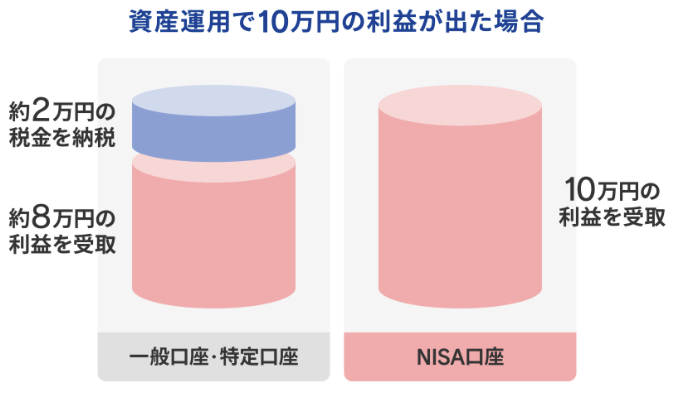

新NISAならいつでも非課税で引き出せる

投資で得た利益や配当金には、通常税金がかかります。しかし、下図のように新NISAを利用した場合、投資で得たお金に税金がかかりません。

そして、新NISAには、出口戦略を考える上で重要な特徴があります。それは…

新NISAでは、投資した商品をいつまでも税金がかからずに保有できる

2023年までの旧NISAでは、非課税期間が最長でも20年でしたが、新NISAでは非課税保有期間が無期限になったことにより、自分にとって最適なタイミングでお金を引き出せます。新NISAでは、いつ引き出しても、投資で得た利益は非課税なのです。

pepe

pepe税金のことは気にせず、お金の引き出し方やタイミングに集中できるよ

出口戦略の重要性と基本的な考え方

出口戦略を立てる際には、以下の3つの観点から検討することが重要です。

- 投資目的の明確化

- 必要な資金額、資金が必要な時期、具体的な使途を考える

- リスク管理の視点

- 市場変動への対応方法

- 予定外の出費への備え

- 生活設計との整合性

- 年齢やライフステージに応じた調整

- 定期的な見直しの実施

pepe出口戦略は、市場環境や生活状況に応じて、定期的に見直すよ

出口戦略①:資産を計画的に売却する5つの方法

資産を計画的に売却するための方法には、大きく5つのアプローチがあります。それぞれの特徴を理解し、自分の目的に合った方法を選択することが重要です。

- 全額一括での引き出し

- 定期的な引き出し

- 定率での引き出し

- 定額での引き出し

- バリュエーションに応じた引き出し

全額一括での引き出し

保有資産を一度に売却する方法です。全額売却が特に有効なケースとしては、例えば、住宅購入などまとまった資金が必要な場合などがあります。

ただし、以下の観点からあまりオススメはできません。

- 少しずつ取り崩しながら、運用を続けた方が資産が増える可能性がある

- 市場の急激な変動リスクを避けるのが難しい

- 売却時期が悪いと大きな損失を被る可能性がある

pepe

pepe投資のプロでも難しい方法だよ

定期的な引き出し〈計画的に資金を確保〉

定期的な売却とは、月次や四半期など、一定の間隔で決まった金額や数量を売却していく方法です。

- 相場のタイミングを考える必要がなく、感情的な判断に左右されにくい手法です

定期売却を成功させるためには、生活スタイルに合った頻度を選びや、長期的な資産形成計画と整合性がポイントとなります。

定率での引き出し〈安定的に資金を確保〉

定率売却とは、保有資産の一定割合を定期的に売却する方法です。

例えば、年率5%なら「毎年の資産残高×5%」を取り崩します。ある年の資産残高が1,000万円なら50万円、3,000万円なら150万円を取り崩します。

pepe毎年4%で取り崩す「4%ルール」という有名な出口戦略もあるよ

この方法では、市場が低迷している時には少ない額を取り崩し、市場が好調な時にはより多くの額を取り崩すことができます。これにより、資産の減少スピードを抑えることが可能です。

pepeただし、収入が市場の変動に左右されるという注意点もあるよ

定額での引き出し〈リスクを抑える〉

定額売却は、決まった金額を定期的に売却する方法です。

毎月5万円など、固定額での引き出しを行うため、生活費の計画が立てやすいという特徴があります。

pepe毎年の取り崩し額が分かりやすいね

定額売却の最大の利点は、収入が安定することです。市場の変動に関わらず一定額を確保できるため、特に生活費の補填として利用する場合に適しています。ただし、相場急落時には資産の取り崩しペースが早まる可能性があることに注意が必要です。

バリュエーションに応じた引き出し

バリュエーション(価格水準)に応じた売却とは、投資対象の割高・割安を判断して売却のタイミングを決める方法です。この戦略では、株価が高いと判断したときに多めに売却し、安いと判断したときは売却を控えます。

pepe自分でタイミングを判断して売買する手法だよ

市場の状況を判断する際は、日経平均株価の動向や個別銘柄の業績状況などを参考にします。

ただし、この方法は専門的な知識が必要となります。また、感情的な判断に左右されやすいという特徴もあるため、客観的な判断基準を持つことが重要です。

pepeこれまでの4つに比べて、投資上級者向けの方法だね

出口戦略②:証券会社の定期売却サービスを利用する

2つ目の出口戦略として、「定期売却サービス」という証券会社が提供する自動売却の仕組みがあります。手間をかけずに計画的な資産の引き出しが可能になる便利なサービスです。

主要証券会社の定期売却サービス比較

主要な証券会社では、それぞれ特徴的な定期売却サービスを提供しています。

| 証券会社 | 新NISA口座 | 売却方法 | 対応商品 |

|---|---|---|---|

| 楽天証券 | 対象 | 定額売却 定率売却 期間指定 | 投資信託 |

| SBI証券 | 対象外(※1) | 定額売却(※2) | 投資信託 |

(※1)2025年中に新NISAも対応予定(※2)2025年中に定率売却も対応予定

楽天証券はこのサービスを業界で初めて導入し、新NISA口座への対応のほか、売却方法も3つから選べるなど、サービスが充実しています。2024年11月時点で、SBI証券における新NISA口座は定期売却サービスの対象外ですが、2025年中にはサービスが拡充される予定です。

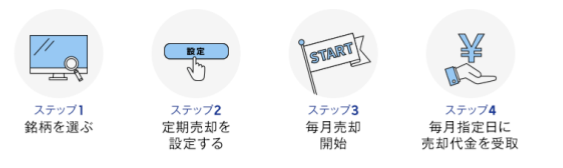

楽天証券における利用の流れは、以下の4ステップととても簡単です。

pepe

pepe一度設定をすれば、あとは自動的に資産が売却され、年金のようにお金を受け取ることができるよ

出口戦略③:配当・分配金で定期的な収入を得る

3つ目の出口戦略として、配当や分配金を活用する方法があります。新NISAで高配当株やETFに投資すれば、配当金や分配金で定期的な収入を得ることができます。

高配当株式を活用した配当金戦略

高配当株式投資は、株価の値上がり益だけでなく、定期的な配当収入も期待できる投資方法です。以下のような高配当株に分散投資をすれば、配当金を受け取ることができます。

- 配当利回り3%以上の優良企業

- 安定した業績の公益企業(電力・通信など)

- 高配当なJリート(不動産投資信託)

pepe筆者も今年から高配当株を始めて、上記の基準で銘柄を選別しているよ

pepe単に配当利回りの高さだけでなく、配当の持続可能性や財務状況なども重要な判断基準だよ

購入した高配当株は、売却せずに保有し続けることで、配当金を定期的な収入として活用できます。

ETF・投資信託の分配金戦略

ETFや投資信託を活用した分配金戦略は、個別株式への投資よりも分散投資が容易です。また、専門家による運用により、安定的な分配金収入を目指すことができます。

高配当株と同様に、購入した商品は売却せずに保有し続けることで、定期的に分配金を受け取ることができます。

資金を引き出すベストなタイミング

資産を引き出すタイミングは、目的や必要な時期によって大きく異なります。ここでは期間別に、最適な引き出し時期について見ていきましょう。

1年以内の大型支出に向けた引き出し時期(住宅購入・結婚等)

すぐにお金が必要な場合は、積み立てた資産から少しずつ取り崩しましょう。

住宅購入や結婚などの大型支出では、必要な金額が明確なため、計画的な資金化が重要になります。段階的に現金化することで、市場の急激な変動リスクを抑えることができます。

pepe引き出しまでの期間が短い分、慎重に計画することが大切だよ

2~5年の中期支出に向けた引き出し時期(教育費・リフォーム等)

中期的な資金需要では、市場の状況を見ながら、柔軟に対応することが可能です。教育費やリフォームなどの支出は、ある程度時期を調整できるため、市場環境を考慮した引き出し計画が立てやすいという特徴があります。

pepe支出の優先順位付けや予備費の確保など、柔軟に対応しよう

5年超の長期支出に向けた引き出し時期(老後資金・年金等)

長期的な資金計画では、運用と引き出しのバランスが重要になります。

もし、長く働く方は、引き出し額を最小限にすることで、その後の資産が増える可能性があります。積み立てた資産は、取り崩すタイミングが遅く、運用期間が長いほど、複利の効果で増える可能性があります。

pepe老後資金や年金代わりの資金として活用する場合は、インフレについても考慮する必要があるよ

出口戦略で失敗しないための注意点

最後に、新NISA口座での資金引き出しにおける注意点を、解説していきます。確実な資産形成のために、これらのポイントをしっかりと押さえておきましょう。

- 株価が暴落しているときには売却を避ける

- 出口戦略は柔軟な見直しが必要

- 売却時のコストと手数料を把握する

株価が暴落しているときには売却を避ける

市場は常に変動するものであり、必要資金の発生時期と市場環境が合わない可能性があります。

- 例:教育資金が必要な時期に相場が大きく下落

- 例:住宅購入のタイミングで保有銘柄が下落局面

株価が暴落しているときには、できるだけ売却を避けた方が良いでしょう。過去のデータからも、株式市場は大暴落があったとしても、時間とともに回復する傾向があるため、短期的な価格変動に惑わされず、長期的な視点で投資を続けることがおすすめです。

出口戦略を予め計画をしておくことや、資金の使用時期の2-3年前から段階的な売却を開始することで、市場の下落時の売却を回避することができます。

出口戦略は柔軟な見直しが必要

出口戦略は、状況に応じて適切に見直すことが重要です。特に以下のような変化が生じた場合は、計画の見直しを検討する必要があります。

生活面での変化:

- 予定外の大型支出が発生

- 収入状況の変更

- ライフプランの変更(結婚、転職など)

その他にも、新NISAの制度の変更の可能性や、市場の動向などにも留意する必要があります。

pepe定期的な見直しの必要性は、資産運用全般に通じることだよ

売却時のコストと手数料を把握する

投資商品を売却する際には、様々なコストが発生します。これらのコストは事前に確認しておきましょう。

特に確認が必要なコストには以下のようなものがあります:

- 売買手数料:株式やETFの売却時に発生

- 信託財産留保額:投資信託の解約時に必要

- 出金手数料:証券口座から銀行口座への送金時

頻繁な売買は手数料がかさみます。売却コストを最小限に抑えるためのポイントとして、まとまった金額での売却や、手数料の安い時間帯の利用などがあります。

pepe頻繁に売却すると、複利の効果が得られず、資産が増えにくくなる点にも注意しよう

まとめ:成功する出口戦略のポイント

この記事では、新NISAにおける出口戦略(資金の引き出し方)について解説しました。本記事の要点をまとめると以下の通りです。

pepeもし分からない点があれば、記事に戻って内容を確認してみてね

- 新NISAでの資産運用を始める際は、将来の目標やゴールを明確に設定することが重要

- 出口戦略とは投資資金をどのタイミングで、どのように引き出すかという計画のこと

- 出口戦略には、計画的に少しずつ売却する方法、証券会社の定期売却サービスを利用する方法、配当金や分配金で定期的に受け取る方法がある

- 新NISAは非課税保有期間が無期限になったため、自分に最適なタイミングで引き出せる

- 出口戦略を考える際は投資目的の明確化、必要な資金額や時期、市場変動への対応などを考慮する必要

- 資産の計画的な売却方法には、全額一括、定期的、定率、定額、バリュエーションに応じた引き出しがある

- 証券会社の定期売却サービスを利用すると手間をかけずに計画的な資産引き出しが可能

- 高配当株やETF・投資信託への投資で、配当金や分配金による定期的な収入を得る戦略もある

- 資金引き出しのタイミングは、短期・中期・長期の支出計画に応じて検討する必要がある

- 株価暴落時の売却は避け、2-3年前から段階的に売却を開始するのが望ましい

- 出口戦略は生活状況や市場動向の変化に応じて柔軟に見直すことが重要

- 売却時のコストや手数料を事前に把握し、頻繁な売買は避けるべき