pepe

pepe投資歴7年目、毎月40万円投資、資産 7,000万円を積み立ててきたpepeです。FP2級も保有しており、経験も知識も豊富です。

今回は、こんな悩みを解決できる記事を書きました。

この記事を読めば、一括投資と積立投資それぞれが向いている人の特徴や、両者を選ぶ際のポイントを理解することができます。また、シミュレーションデータをもとに、最適な選択方法もご説明します。

筆者も一括投資と積立投資のメリット・デメリットを理解した上で、投資方法を選択することで、ここまで多くの資産を積み立てることができました。

【結論】新NISAで積立投資が向いている人

- 《資金》少額から始めたい方

- 《方針》時間をかけて安定的に資産を増やしたい人

- 《経験》投資初心者の方

《資金》少額から始めたい方

証券会社によっては、毎月100円の積立から始められます。また、投資額の変更もとても簡単です。収入に応じて投資額を調整したい人には、積立投資がおすすめです。

pepe

pepe生活費との調整が比較的簡単だよ

《方針》時間をかけて安定的に資産を増やしたい人

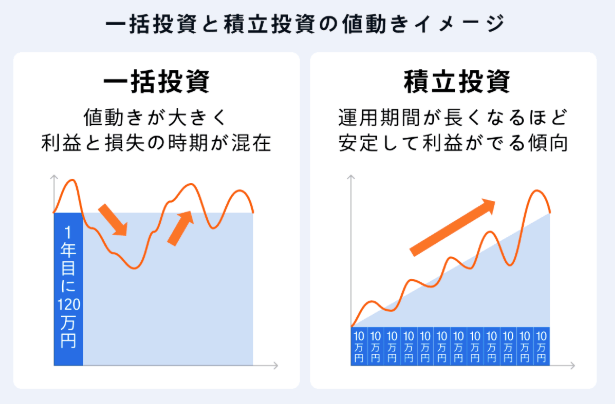

長期的な視点でコツコツと資産を増やしたい人には、積立投資をおすすめします。定期的な積立投資により、市場の変動に振り回されることなく、安定的に資産を増やすことができます。

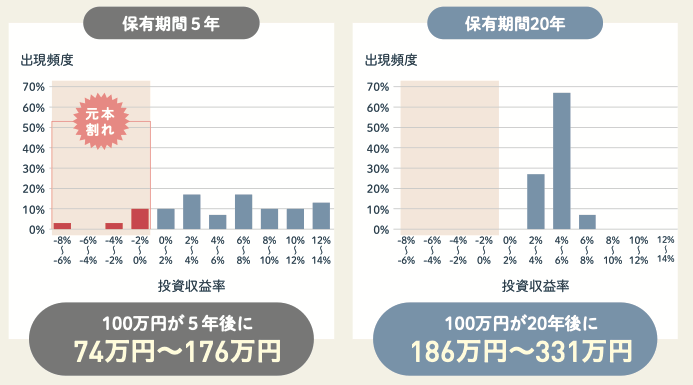

金融庁の資料によると、運用期間が長いと損をするリスクが下がることが分かります。

国内外の株式・債券に分散投資した場合の比較

長期の積立投資が、市場の変動に左右されにくい理由については、以下もご参照下さい。

《経験》投資初心者の方

積立投資は、投資初心者の方に向いています。

なぜなら、積立投資は、少額から始められて、市場の変動に一喜一憂しにくいため、心理的なハードルが低いからです。また、積立投資なら自動的に購入できるため、投資タイミングを考える必要がありません。

pepe筆者も、新NISAは積立投資から始めたよ

【結論】新NISAで一括投資が向いている人

- 《資金》まとまった余裕資金のある方

- 《方針》短期間で大きなリターンを得たい人

- 《経験》投資経験が豊富な方

《資金》まとまった余裕資金のある方

余裕資金が多い人は、できるだけ早く生涯投資枠の1,800万円を使い切ることをがおすすめします。

pepe年間投資枠は360万円が上限なので、最速で5年で生涯投資枠1,800万円を使い切れるよ

一括投資ならば、投資開始時から全額が運用されるため、複利効果を最大限活用できるからです。また、配当や分配金の再投資もまとまった金額で行えます。

pepeこの点はシミュレーションでも詳しく解説するよ

《方針》短期間で大きなリターンを得たい人

一括投資は早期から大きな元本で運用するため、タイミングよく投資ができた場合、大きなリターンを得ることができます。ただし、投資直後に大幅に下落した場合、大きな含み損を抱える可能性がある点は認識する必要があります。

pepe

pepe一括投資は値動きが大きくなるよ

《経験》投資経験が豊富な方

投資経験が豊富で、自分で市場動向を分析し、適切なタイミングで投資できる自信がある人には、一括投資がおすすめです。

pepe一括投資は、市場の値動きや、投資リスクを十分に理解している方向けだよ

新NISAにおける積立投資・一括投資の概要

新NISAの概要を確認しながら、新NISAでの積立投資と一括投資のポイントを見ていきましょう。

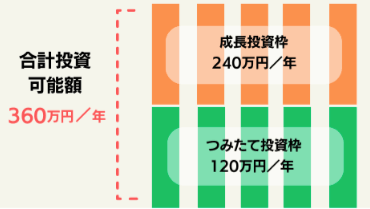

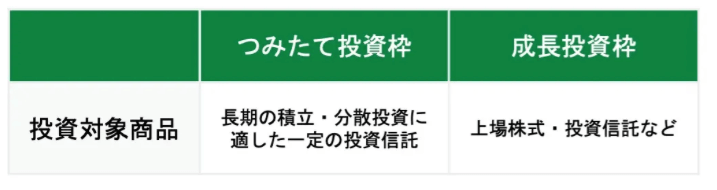

新NISAには成長投資枠・つみたて投資枠がある

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠が用意されています。年間投資枠は、成長投資枠が240万円、つみたて投資枠は120万円です。

成長投資枠・つみたて投資枠は対象商品が異なる

両投資枠は対象商品に違いがあります。つみたて投資枠の対象商品は、投資信託に限られている一方、成長投資枠は上場株式、ETF(上場投資信託)など、多様な商品が対象です。

成長投資枠・つみたて投資枠の投資方法も異なる

成長投資枠では、一括投資・積立投資の両方ができますが、つみたて投資枠では原則積立投資のみとなります。

ただし、楽天証券・SBI証券などの「ボーナス設定」を利用すれば、年初につみたて投資枠の120万円もほぼ一括投資することができます。

| 一括投資 | 積立投資 | |

|---|---|---|

| 成長投資枠 | ◯ | ◯ |

| つみたて投資枠 | △(※) | ◯ |

新NISAで積立投資をする場合

積立投資は、つみたて投資枠・成長投資枠の両方で利用できます。両投資枠で、投資信託やETF等に投資をすれば、最大年間360万円まで積立投資が可能です。

pepe成長投資枠でも、積立投資ができるのがポイントだよ

年間上限の360万円まで投資をしない場合、まずはつみたて投資枠を利用して積立投資をするのがおすすめです。なぜなら、つみたて投資枠の商品は、金融庁が厳選した比較的安全で初心者向けの商品が多いからです。

- つみたて投資枠・成長投資枠のどちらも利用可能

- 年間360万円まで積立可能

- まずは、つみたて投資枠の活用がおすすめ

新NISAで一括投資をする場合

成長投資枠を活用すれば、240万円を一括投資することが可能です。

つみたて投資枠では、原則一括投資ができません。この枠は、毎月一定額を積み立てる形での投資が前提となっているためです。ただし、楽天証券やSBI証券の「ボーナス設定」を利用すれば、つみたて投資枠の120万円分もほぼ一括投資することができます。

- 原則、成長投資枠で利用可能

- その場合、年間240万円まで投資可能

- ただし、ボーナス設定を活用すれば360万円の一括購入も可能

シミュレーションで比較!一括投資と積立投資の資産形成効果

新NISAで投資方法を選ぶ際の判断材料として、シミュレーションを確認してみましょう。シミュレーションの前提は以下とします。

- 投資金額は1,800万円(新NISAの生涯投資枠)とする

- 1,800万円の使い切り方を4パターンで比較

- ①《積立》毎月5万円✕30年間

- ②《積立》毎月10万円✕15年間

- ③《積立》毎月30万円✕5年間

- ④《積立+一括》(毎年120万円積立投資+毎年240万円一括投資)✕5年間

- 想定利回りは、年利5%とする

pepe新NISAの年間投資枠は360万円、生涯投資枠は1800万円だよ

想定利回りの詳細や長期投資の複利効果について詳しく知りたい方は以下もご参照下さい。

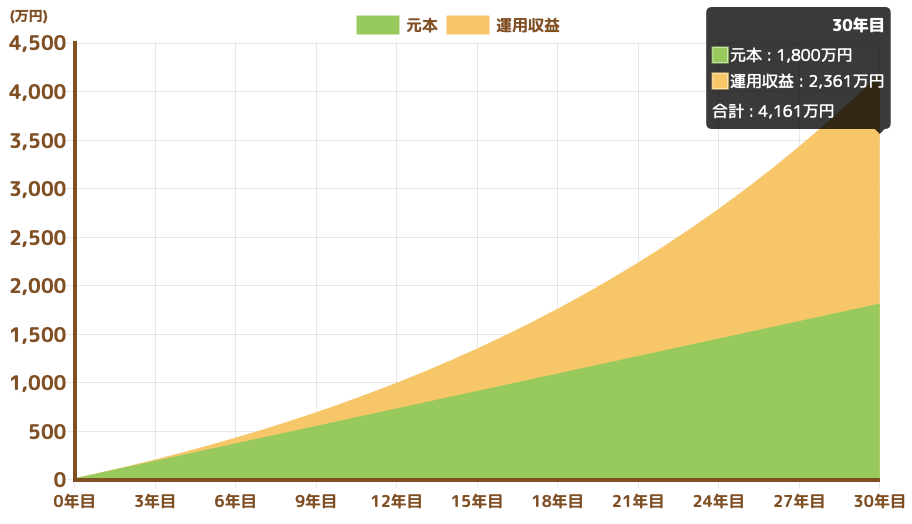

①《積立》毎月5万円✕30年間

毎月5万円の積立投資をすれば、30年間で1,800万円を使い切れます。30年後には、合計4,161万円となり、そのうち投資収益が約2,361万円になります。

| 10年 (600万円積立) | 20年 (1,200万円積立) | 30年 (1,800万円積立) | |

|---|---|---|---|

| 元本+投資収益 | 776万円 | 2,055万円 | 4,161万円 |

pepe4,161万円のうち、56%が運用収益の2,361万円だよ

②《積立》毎月10万円✕15年間

毎月10万円の積立投資をすれば、15年間で1,800万円を使い切れます。そのあとの15年間は、ほったらかしで運用をした場合、30年後には合計5,557万円となり、そのうち投資収益が3,757万円になります。

| 10年 (1,200万円積立) | 20年 (1,800万円積立※) | 30年 (1,800万円積立※) | |

|---|---|---|---|

| 元本+投資収益 | 1,553万円 | 3,411万円 | 5,557万円 |

(※)15年目で1,800万円積立済。その後は想定利回り5%で運用を継続

pepe運用期間が増えるほど、資産の増加幅は大きいよ

③《積立》毎月30万円✕5年間

毎月30万円の積立投資をすれば、最速の5年間で1,800万円を使い切れます。そのあと更に25年間のほったらかしで運用をした場合、30年後には合計6,908万円となり、そのうち投資収益が5,108万円になります。

pepe筆者はこのパターンで、年間360万円の積立投資をしているよ

| 10年 (1,800万円積立※) | 20年 (1,800万円積立※) | 30年 (1,800万円積立※) | |

|---|---|---|---|

| 元本+投資収益 | 2,603万円 | 4,241万円 | 6,908万円 |

(※)5年目で1,800万円積立済。その後は想定利回り5%で運用を継続

④《積立+一括》(毎年240万円一括投資+毎月10万円積立投資)✕5年間

一括投資をした場合のシミュレーションも見てみましょう。年間投資額は360万円なので③と変わりませんが、④では「年初に240万円を一括投資+毎月10万円の積立投資」とします。

pepe余裕資金がある場合は、最速で1,800万円を使い切ると複利で資産が増えるよ

1,800万円を使い切り年数は、③と同じく最速の5年です。そのあと更に25年間のほったらかしで運用をした場合、30年後には合計7,016万円となり、そのうち投資収益が5,216万円になります。

| 10年 (1,800万円積立※) | 20年 (1,800万円積立※) | 30年 (1,800万円積立※) | |

|---|---|---|---|

| 元本+投資収益 | 2,644万円 | 4,307万円 | 7,016万円 |

(※)5年目で1,800万円積立済。その後は想定利回り5%で運用を継続

30年後の推移の比較

30年後の資産について、①〜④を比較してみましょう。

| ①毎月5万円✕30年 | ②毎月10万円✕15年 | ③毎月30万円✕5年 | ④(毎年240万円一括+毎月10万円積立)✕5年 | |

|---|---|---|---|---|

| 元本1,800万円+投資収益 | 4,161万円 | 5,557万円 | 6,908万円 | 7,016万円 |

| 投資収益(割合) | 2,361万円 (56%) | 3,757万円 (67%) | 5,108万円 (73%) | 5,216万円 (74%) |

| 1,800万円積立期間 | 30年 | 15年 | 5年 | 5年 |

| 運用期間 | 0年 | 15年 | 25年 | 25年 |

このシミュレーション結果から、以下の特徴が見えてきます。

- (①②③の比較から)元本1,800万円を早く貯めると、運用期間が長くなり、投資収益が大きく増える

- (③④の比較から)年間投資額が同じでも、年初一括投資を活用すれば、運用期間が長くなり、収益も増える

余裕資金がある方は、最速の5年で生涯投資枠を使い切り、運用期間を長期間確保することがおすすめです。

ちなみに筆者は、④ではなく③を利用しています。④の方が資産が増える可能性は高いですが、一括投資は投資タイミングを判断するのが難しいことから、定額自動積立を利用しています。

新NISAのシミュレーションをやってみよう!

早速、みなさんもシミュレーションをやってみましょう!ここではシミュレーションのポイントと、おすすめシミュレータを紹介します。

シミュレーションを利用する際のポイント

シミュレーションは投資判断に役立ちますが、あくまでも予想であることには注意しましょう。また、定期的な見直しと調整が資産形成のポイントです。

- 投資額は余剰資金の範囲内に抑えること

- シミュレーションを信じすぎない

- シミュレーションと実績に乖離が生じていないか、定期的に確認し調整をする

pepe筆者は、ライフプラン表を作成していて、半年に一回は見直しているよ

積立投資シミュレーター

積立投資のシミュレーションをする場合は、金融庁のつみたてシミュレーターがおすすめです。

「将来いくらになる?」→「積立金額・想定利回り・積立期間」を入力→「計算する」をクリックします。何パターンかシミュレーションをしてみることで、どのような資産形成をしたいか考えてみましょう。

pepe

pepe積立金額は、無理のない範囲で決めるのが大切だよ

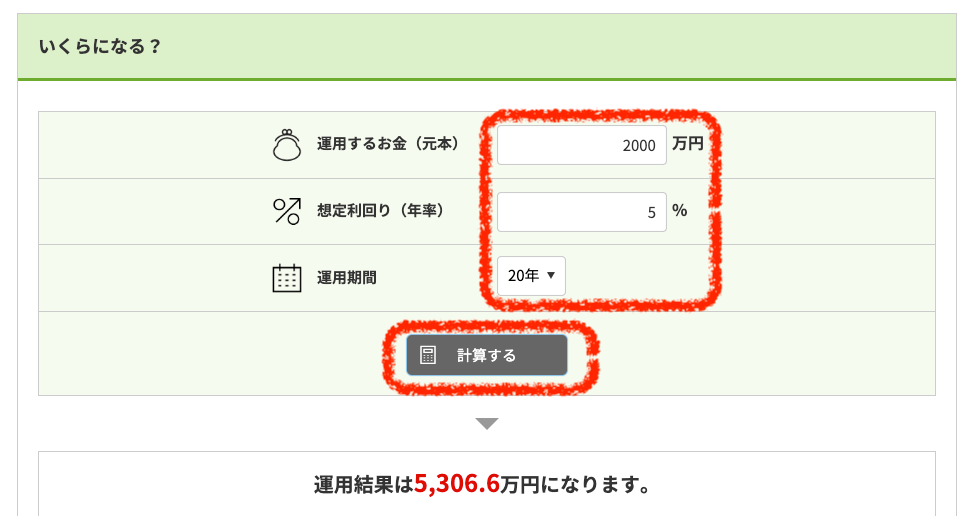

運用シミュレーター

生涯投資枠の1,800万円を積み立てた後や、今ある資金を運用した場合の結果を知りたい方は、野村證券のマネーシミュレーターなどがおすすめです。「元本・年利・運用期間」を入力→「計算する」をクリックすると、将来の資産額を計算することができます。

新NISAで一括投資or積立投資を選ぶ際のポイント

- 一括投資と積立投資は併用できる

- 年間360万円分を全て積立投資にできる

- クレジットカード投資でポイントが貯まる

- 夫婦で利用すれば2倍の非課税枠を利用できる

- 1,800万円の範囲内で非課税枠が復活する

①一括投資と積立投資は併用できる

一括投資と積立投資のどちらにするか迷っている場合、両者を併用することも可能です。特に、併用した場合、分散効果の観点からリスクを軽減することができます。

例えば、一括投資では個別株式やETF、つみたて投資では投資信託という選択をすることで、商品間の分散効果を得ることができます。

pepe管理が複雑になる可能性や、手数料の総額が増加する可能性には注意しよう

②年間360万円分を全て積立投資にできる

年間投資上限の360万円全額を、積立投資することができます。つみたて投資枠では、積立投資しか出来ませんが、成長投資枠は一括投資と積立投資を選ぶことができるからです。

一括投資は投資タイミングの判断が難しいため、特に初心者の方は、360万円全額を積立投資するのもおすすめです。

pepe筆者は、この手法を活用して成長投資枠でも積立投資をしているよ

③クレジットカード投資でポイントが貯まる

多くの証券会社では、クレジットカード積立(クレジットカードを用いて投資信託を積み立てる)に対応しています。積立投資を選択した場合、クレカ積立を利用すれば、積立金額に応じてポイントが付与されます。

| 対象クレジットカード | 三井住友カード ゴールド(NL) | 楽天カード |

| 付与されるポイント | Vポイント | 楽天ポイント |

| 年会費 | 5,500円 (年間100万円のご利用で翌年以降の年会費永年無料(※)) | 0円 |

| ポイント還元率 | 1.0% | 0.5% |

| クレカ積立10万円での年間付与ポイント | 12,000ポイント | 6,000ポイント |

| 公式サイト | SBI証券の公式HPを見る | 楽天証券の公式HPを見る |

(※)対象取引や算定期間等の実際の適用条件などの詳細はこちらをご確認ください。

毎月最大10万円までクレカ積立ができます。例えば、SBI証券で毎月10万円のクレカ積立を10年間続けると、12万ポイントは獲得することができます。

pepe筆者も楽天カードでクレカ積立を利用しているよ

\NISA口座の開設数No.1(2024年6月末時点) /

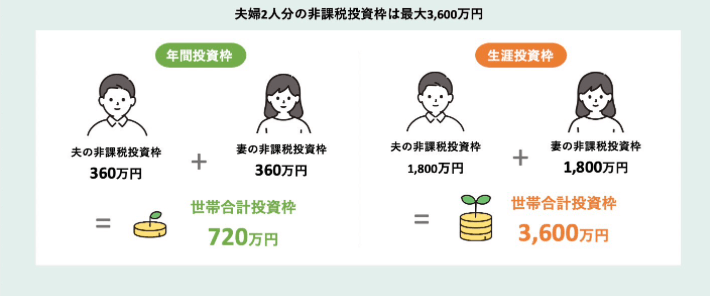

④夫婦で利用すれば2倍の非課税枠を利用できる

1,800万円の生涯投資枠を早期に使い果たしてしまう場合や、家計全体でリスク分散を図りたい場合は、夫婦で新NISAを始めるのもおすすめです。

pepe例えば、夫は一括投資、妻は積立投資という使い方で、家計全体で分散投資ができるよ

- 2人で使える非課税枠が2倍になる

- 投資信託のクレジット積立でポイント2倍ゲット

- それぞれのライフプランに合わせた運用ができる

- 分散投資によるリスク管理ができる

夫婦それぞれが新NISA口座を持つ最大のメリットは、家計全体での年間と生涯の非課税投資枠が2倍になる点です。夫婦で新NISAを始めるか悩んでいる方は、2人同時に始めてみましょう。

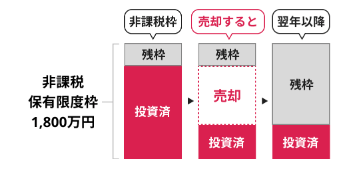

⑤1,800万円の範囲内で非課税枠が復活する

新NISA制度の特徴的な仕組みの一つが、投資枠の再利用制度です。生涯投資枠の1,800万円の範囲内で、売却すれば一度使った非課税枠が復活します。

例えば、成長投資枠で200万円の株式を購入し、その後300万円で売却した場合、翌年には200万円分(取得価額)の投資枠が再利用可能となります。

pepe売却時の金額ではなく投資した時の金額が、翌年に非課税投資枠として再利用できるよ

まとめ:新NISA一括投資と積立投資の選び方

本記事では、新NISAでの一括投資と積立投資のポイントについて解説いたしました。最後に記事のポイントを整理しましょう!

- 積立投資が向いている人の特徴

- 少額から始めたい、長期的に安定した資産形成を目指す初心者向け。

- 一括投資が向いている人の特徴

- まとまった資金があり、短期間で高リターンを狙う経験者向け。

- 新NISAの枠組み

- 年間投資枠は360万円(成長投資枠240万円+つみたて投資枠120万円)、生涯投資枠は1,800万円。

- 成長投資枠とつみたて投資枠の違い

- 成長投資枠は一括・積立両方可能で多様な商品が対象。一方、つみたて投資枠は原則積立のみで、対象商品は厳選された投資信託。

- シミュレーション結果からの比較

- 元本1,800万円を早く運用し始めるほど、複利効果で収益が大きくなる。一括と積立を組み合わせることでさらに収益がさらに拡大。

- シミュレーターの活用

- 金融庁や証券会社のシミュレーターを使い、複数のパターンで資産形成を検討することが有効。

- 資金計画の重要性

- 投資は余剰資金内で行うべき。定期的に見直し、リスク管理を行うことが必要。

- クレジットカード積立の活用

- クレカ積立でポイント還元を受けられる。10年間10万円を積立れば、10万ポイントも超える。

- 夫婦で新NISAを活用するメリット

- 家計全体で非課税枠が2倍(1,800万円×2)になり、それぞれ異なる運用方針を採用可能。

- 非課税枠の再利用制度

- 売却後も取得価額分の非課税枠が復活するため、生涯投資枠を有効活用できる。

\NISA口座の開設数No.1(2024年6月末時点) /