pepe

pepe投資歴7年目、毎月40万円投資、資産 7,000万円を積み立ててきたpepeです。FP2級も保有しており、経験も知識も豊富です。

今回は、こんな悩みを解決できる記事を書きました。

新NISAは主婦の方にとって、おすすめです。

この記事では、専業主婦・パート主婦の方に新NISAがおすすめの理由、主婦の方が心配される贈与税・扶養のポイントなどについて解説いたします。

筆者も母として、妻として、新NISAを最大限活用して資産を増やしてきました。新NISAは資産形成を始める第一歩として良い制度なので、是非一緒に始めてみましょう。

専業主婦やパート主婦も安心して新NISAを始められる!

結論からお伝えすると、専業主婦やパート主婦の方も安心して新NISAを始めることができます。むしろ、2024年1月からスタートした新NISAは、専業主婦の方にとって非常に使いやすい制度となっています。

- 扶養から外れる心配はない

- 年間110万円までは贈与税なしで夫の収入を活用できる

- 初心者でも無理なく始められる

①扶養から外れる心配はない

新NISAでどれだけ利益が出ても、夫の扶養から外れることはありません。

- 新NISAの運用益は、非課税所得として扱われる

- 非課税所得は扶養の判定対象となる「合計所得金額」に含まれない

これらの理由から、新NISAでいくら利益が出ても、扶養控除や配偶者控除には一切影響がありません。

pepe「投資を始めると扶養から外れてしまうのでは?」という心配は必要ないよ

②年間110万円までは贈与税なしで夫の収入を活用できる

新NISAでは、夫からの資金提供を受けて投資を始めることができます。

一般的に、夫から妻への資金提供は「贈与」とみなされます。ただし、年間110万円までは贈与税がかかりません。この基準を超えないように計画的に資金移動を行えば、夫の収入を活用した投資が可能です。

pepe

pepe年間110万円を月換算すると、毎月9万円程度が目安です

③初心者でも無理なく始められる

投資の知識が少なくても、新NISAなら安心して始められます。特に初心者の方は、「つみたて投資枠」を活用した「投資信託」がおすすめです。

- 「つみたて投資枠」は運用商品が厳選済み

- 「投資信託」なら分散投資でリスクが減らせる

- 証券会社のサポートが充実

pepeつみたて投資枠の商品は、金融庁が定めた基準を満たしたものに限定されているから、初心者でもおすすめだよ

主婦が新NISAを始めるべき5つの理由

新NISAが主婦の方におすすめの理由は5つです。

- 夫婦で始めると得!非課税枠が2倍になる

- 銀行預金より高い運用益が期待できる

- 忙しい主婦でも時間を取られない

- 毎月100円から始められる

- 必要な時にいつでも引き出せる

①夫婦で始めると得!非課税枠が2倍になる

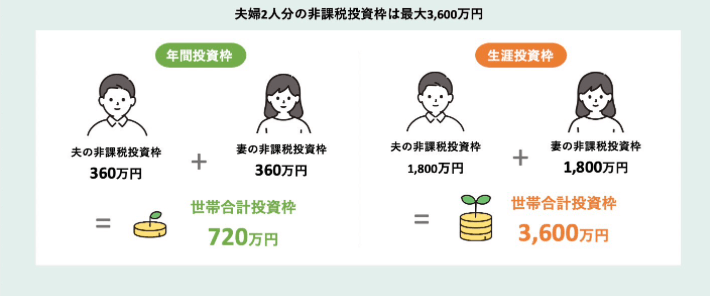

夫婦それぞれが新NISA口座を持つことで、家計全体での年間と生涯の非課税投資枠が2倍になります。

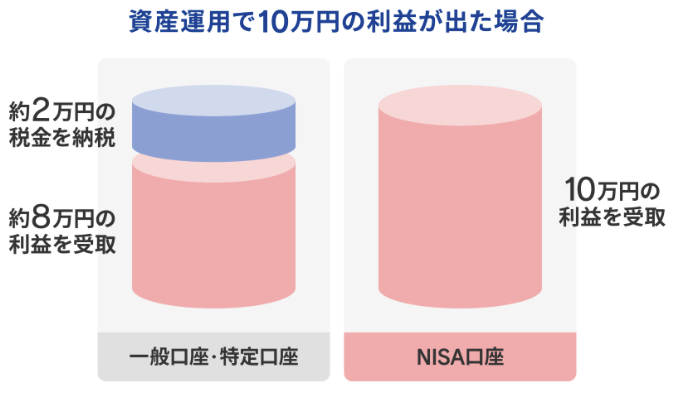

新NISAの一番のメリットは、投資で得た利益に税金がかからないことです。通常、投資で得た利益や配当金には、税金がかかります。しかし、下図のように新NISAを利用した場合、投資で得たお金に税金がかかりません。

具体的には、新NISAでの一人あたりの年間投資枠は360万円、生涯投資枠は1,800万円です。一方、夫婦それぞれで利用すると、世帯合計では年間投資枠は720万円、生涯投資枠は3,600万円と2倍の投資枠を活用することができます。

②銀行預金より高い運用益が期待できる

預金金利が低い今、新NISAは資産運用の有効な選択肢の1つです。低金利環境下では、預金だけでは十分なリターンが期待できないため、新NISAを活用するのがおすすめです。

新NISAがおすすめな理由:

- 長期的には、預金より高いリターンが期待できる

- インフレに負けない資産形成が可能

- 投資で得た利益を非課税で受け取れる

pepe筆者も新NISAなどの活用で、資産を6700万円(2024年11月時点)まで積み上げてきたよ

③忙しい主婦でも時間を取られない

家事や育児で忙しい主婦の方でも、新NISAの積立投資なら時間を気にせず投資ができます。

積立投資ならば時間の心配が不要な理由:

- 一度設定すれば、その後は自動で積立ができる

- スマートフォンだけで完結する

- 運用は投資のプロに任せられる

pepe一度設定すれば、毎月決まった日時に定額を積み立ててくれるのが便利だよ

④毎月100円から始められる

新NISAは、毎月100円という少額から投資を始められます。

始め方の例:

- 毎月100円からの積立設定が可能

- 家計の状況に応じて金額を調整できる

- ボーナス時期に増額することも可能

pepe積立金額の変更は基本的にいつでも可能です。積立金額の増額・減額は何回でも自由に行えます

⑤必要な時にいつでも引き出せる

新NISAでは、資産をいつでも引き出すことが可能です。一方、iDeCoは原則60歳まで待つ必要があります。

資金の柔軟性:

- 急な出費が発生した場合も引き出し可能

- 解約手数料なし

- 引き出し時期の制限なし

専業主婦向け新NISAのおすすめ投資方法

専業主婦・パート主婦の方に、おすすめの新NISAの投資方法は以下です。

- 《口座》夫婦別々に作成

- 《投資枠》つみたて投資枠を利用

- 《商品》投資信託を購入

- 《購入方法》積立投資を選択

- 《決済方法》クレジットカードを活用

pepeあくまでも、筆者のおすすめ一例だよ

《口座》夫婦別々に作成

新NISA口座は夫婦でそれぞれで作成するのがおすすめです。新NISAを夫婦で利用すれば、家計全体で非課税投資枠が年間・生涯それぞれ2倍になりお得です。

他にも、夫婦別々の口座の場合、ライフプラン毎の資産形成や、異なる商品選択により、家計全体のリスクを分散することが可能です。

pepe例としては、夫の口座は住宅購入用、妻の口座は教育資金用として活用することができるよ

pepe他にも、夫は高リスク商品、妻は低リスク商品で運用することも可能だよ

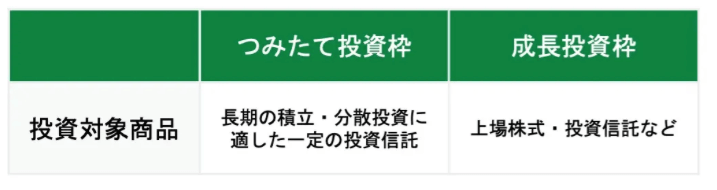

《投資枠》つみたて投資枠を活用

新NISAの2つの投資枠のうち、「つみたて投資枠」の活用がおすすめです。つみたて投資枠の商品は、初心者におすすめの商品が多いからです。

- 金融庁が厳選した安全で信頼できる商品

- 長期投資に適した商品のみを選定

- 値動きが比較的穏やかな投資信託中心

pepe

pepeまずは、つみたて投資枠の中から商品を選んでみましょう。

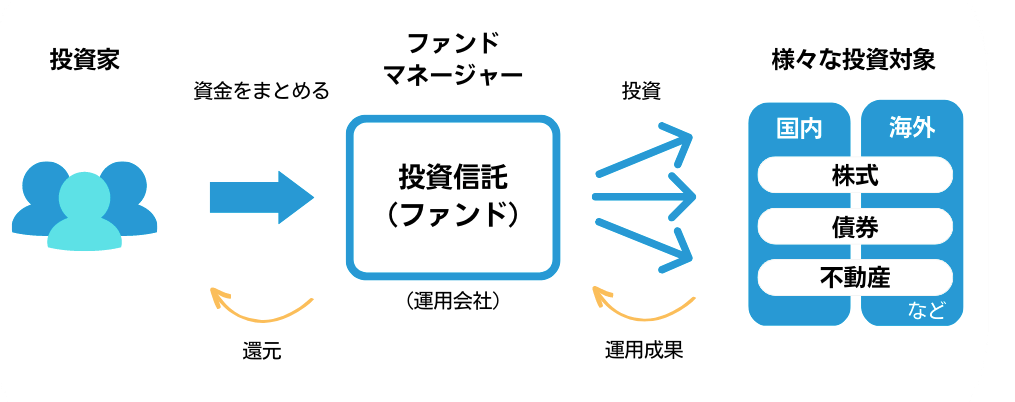

《商品》投資信託を購入

新NISAで購入する商品は、投資信託がおすすめです。

投資信託とは、たくさんの人からお金を集めて、プロの運用専門家が株や債券に投資する商品です。これにより、個人では難しい分散投資が可能になり、また少額から始めることができます。

pepe

pepe投資信託は「投資商品の詰め合わせセット」のようなイメージだよ

《購入方法》積立投資を選択

商品の購入は、一括投資ではなく積立投資がおすすめです。

証券会社によっては、毎月100円の積立から始められます。また、積立投資は、市場の変動に一喜一憂しにくいため、心理的なハードルが低いです。積立投資なら自動的に購入できるため、投資タイミングを考える必要がありません。

pepe心理的ハードルと、購入タイミングの観点から、筆者は積立投資しか利用していないよ

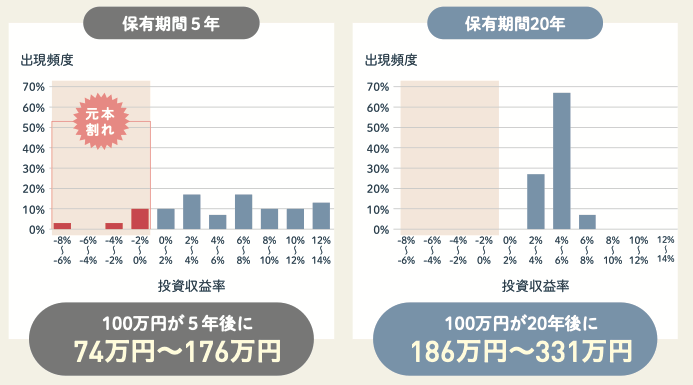

金融庁の資料によると、運用期間が長いと損をするリスクが下がることが分かります。

国内外の株式・債券に分散投資した場合の比較

《決済方法》クレジットカードを活用

多くの証券会社では、クレジットカード積立(クレジットカードを用いて投資信託を積み立てる)に対応しています。積立投資を選択した場合、クレカ積立を利用すれば、積立金額に応じてポイントが付与されます。

| 対象クレジットカード | 三井住友カード ゴールド(NL) | 楽天カード |

| 付与されるポイント | Vポイント | 楽天ポイント |

| 年会費 | 5,500円 (年間100万円のご利用で翌年以降の年会費永年無料(※)) | 0円 |

| ポイント還元率 | 1.0% | 0.5% |

| クレカ積立10万円での年間付与ポイント | 12,000ポイント | 6,000ポイント |

| 公式サイト | SBI証券の公式ウェブサイトを見る | 楽天証券の公式ウェブサイトを見る |

(※)対象取引や算定期間等の実際の適用条件などの詳細はこちらをご確認ください。

毎月最大10万円までクレカ積立ができます。例えば、SBI証券で毎月10万円のクレカ積立を10年間続けると、12万ポイントを獲得することができます。

pepe筆者も楽天カードでクレカ積立を利用しているよ

\NISA口座の開設数No.1(2024年6月末時点) /

主婦が新NISAで気をつけたいポイント

専業主婦・パート主婦の方は以下のポイントに気をつけましょう。

- 贈与税が発生しないよう気をつける

- 口座は1人1つまで!夫とは別々に開設

- 投資にはリスクがあることを理解する

- 短期的な値上がり益は狙わない

- 夫婦でよく話し合って決める

贈与税が発生しないよう気をつける

夫の収入を活用して、妻も新NISAを始めることができますが、贈与税には気をつける必要があります。

夫から妻への資金提供は「贈与」とみなされるからです。ただし、年間110万円までは贈与税がかかりません。この基準を意識して資金移動を行うことが大切です。

pepe1月1日~12月31日までの合計が110万円を超える贈与があった場合、税務署に申告が必要だよ

口座は1人1つまで!夫とは別々に開設

夫婦それぞれが新NISA口座を利用するには、1人1口座を自分の名義で作成する必要があります。新NISA口座の開設は証券会社一社でしか作ることができず、1人1口座しか作ることができません。

夫婦それぞれが自分の口座を開設して、合計2つの口座で運用する必要があります。

pepe専業主婦/主夫でも口座を開設ができるよ

投資にはリスクがあることを理解しよう

新NISAはお金が増える可能性もありますが、投資にはリスクがあります。市場の動きによって、株式や投資信託などの価格は上下するからです。

投資は元本保証がないため、お金が減る可能性もあることを理解しておきましょう。

pepeただし、長期運用でリスクを減らすことができるよ

短期的な値上がり益は狙わない

新NISAは長期投資を前提とした制度です。短期的な利益を追求する投資スタイルとは相性が良くありません。

目先の利益を追わず、じっくり運用することが大切です。成功している人は、短期的な値動きに惑わされず、長期的な視点で投資を続けています。

pepe

pepe投資において短期的な値動きは避けられないよ。むしろ、値下がり時こそ投資のチャンスと捉える視点が大切だよ

夫婦でよく話し合って決める

投資は家計に関わる重要な決定です。夫婦でしっかり話し合うことが大切です。

話し合うべきポイント:

- 毎月の投資金額

- 投資の目的(老後資金・教育資金など)

- 投資先の商品

pepe家計の変化に合わせて、柔軟に投資額を調整することも大切です。

主婦の確定申告はどうする?

新NISAは非課税なので、確定申告は不要です。ただし、一部例外があるので確認しておきましょう。

新NISAで得た利益について原則申告は不要

新NISAの非課税投資のみを行っている場合は、基本的に確定申告は不要です。

申告不要の条件:

- 新NISA口座での取引のみ

- 夫婦間の資金移動が年間110万円まで

- 給与収入が2,000万円以下

pepeNISA口座の開設方法は以下を参考にしてね

\NISA口座の開設数No.1(2024年6月末時点) /

申告が必要なとき

例外的に以下のケースでは確定申告が必要になることがあります。

確定申告が必要なケース:

- NISA口座以外の投資で利益が出た場合

- 贈与税の基準額(年間110万円)を超える資金移動があった場合

- 給与収入が2,000万円を超える場合

NISA口座のみの取引の場合、確定申告は不要ですが、他の口座の場合は確定申告が必要になる場合もあるので、確認しましょう。

| 口座の種類 | 確定申告の有無 |

|---|---|

| NISA口座 | 不要(非課税) |

| 一般口座 | 必要 |

| 特定口座(源泉徴収あり) | 原則不要(※) |

| 特定口座(源泉徴収なし) | 必要 |

pepe申告の期限は、翌年の2月16日から3月15日までだよ

まとめ:主婦の新NISA活用ポイント

本記事では、主婦の方が新NISAを始める際のポイントについて解説いたしました。最後に記事のポイントを整理しましょう!

- 専業主婦やパート主婦も新NISAを安心して始められる

- 新NISAの運用益は非課税であり、扶養控除や配偶者控除に影響しないため、扶養から外れる心配がない

- 年間110万円までは贈与税がかからない

- 夫からの資金提供を活用して投資を始める場合、年間110万円以下なら贈与税が発生しない。

- 初心者でも無理なく始められる制度設計

- つみたて投資枠を活用すれば、厳選された投資信託でリスクを抑えながら分散投資が可能。

- 夫婦で利用すると非課税枠が2倍に拡大

- 夫婦それぞれが新NISA口座を開設することで、年間720万円、生涯3,600万円の非課税枠を活用できる。

- 銀行預金より高い運用益が期待できる

- 長期的には低金利の預金よりも高いリターンが見込め、インフレ対策にもなる。

- 少額から始められる柔軟性

- 毎月100円から積立投資が可能で、家計状況に応じて金額を調整できる。

- 必要な時にいつでも引き出せる

- 新NISAでは資産の引き出しに制限がなく、急な出費にも対応可能。

- クレジットカード積立でポイント還元も可能

- クレカ積立を利用することでポイントが貯まり、さらにお得に資産形成ができる。

- 投資にはリスクがあることを理解する必要性

- 元本保証はなく、市場変動による損失リスクもあるため、長期的な視点で運用することが重要。

- 夫婦間でよく話し合いながら計画的に進めることが大切

- 少額から始めたい、長期的に安定した資産形成を目指す初心者向け。

\NISA口座の開設数No.1(2024年6月末時点) /