新NISAを夫婦で活用する方法について、「別々の口座を持つべきか」「一緒に運用すべきか」迷っている方も多いのではないでしょうか。

結論から言うと、夫婦で別々の口座を持つことをおすすめします。非課税投資枠を最大限に活用でき、世帯としての資産形成を加速できるからです。

pepe

pepe筆者も夫婦それぞれで、新NISA口座を保有しているよ

この記事では、夫婦での新NISA活用方法から注意点まで、実践的なノウハウをご紹介します。

1. 新NISAは夫婦別々の口座活用がおすすめな理由

夫婦で新NISAを始める場合、別々の口座を持つことがおすすめな理由を詳しく見ていきましょう。

- 2人で使える非課税枠が2倍になる

- それぞれのライフプランに合わせた運用ができる

- 分散投資によるリスク管理ができる

- 投資信託のクレジット積立でポイント2倍ゲット

2人で使える非課税枠が2倍になる

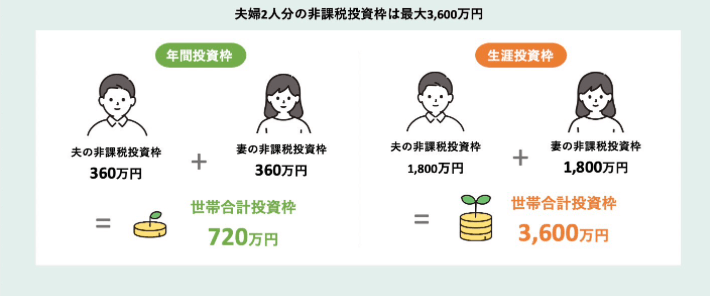

夫婦それぞれが新NISA口座を持つ最大のメリットは、家計全体での年間と生涯の非課税投資枠が2倍になる点です。

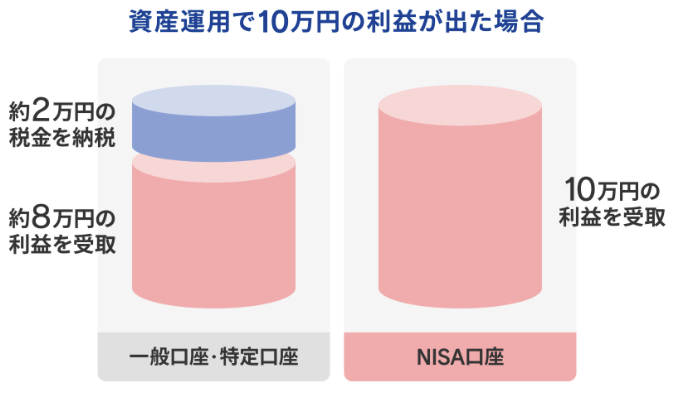

新NISAで投資信託を購入することの一番のメリットは、投資で得た利益に税金がかからないことです。通常、投資で得た利益や配当金には、税金がかかります。しかし、下図のように新NISAを利用した場合、投資で得たお金に税金がかかりません。

より具体的には、新NISAでの一人あたりの年間投資枠は360万円、生涯投資枠は1,800万円です。一方、夫婦それぞれで利用すると、世帯合計では年間投資枠は720万円、生涯投資枠は3,600万円と2倍の投資枠を活用することができます。

それぞれのライフプランに合わせた運用ができる

夫婦別々の口座の場合、それぞれの状況に合わせた柔軟な資産形成が可能です。例えば、以下のような使い分けができます。

- 口座ごとに、使用目的を変える

- 口座ごとに、収入に応じた投資金額を設定

- 投資経験レベルに合った商品を、口座ごとに選択

pepe例えば、夫の口座は住宅購入用、妻の口座は教育資金用として活用することができるよ

pepe

pepe他にも、夫は高リスク商品、妻は低リスク商品で運用することも可能だよ

分散投資によるリスク管理ができる

夫婦それぞれが異なる投資戦略や商品を選ぶことで、家計全体のリスクを分散することが可能です。これにより、一つの投資先に依存するリスクを低減できます。

pepe夫婦それぞれの口座では、同じ銘柄に投資する必要はないよ

資産運用ではリスクを減らすために分散投資が良いとされています。1つの銘柄に投資を集中させると、大きなリスクを抱えることになります。効率的に資産形成をするには、夫婦別口座による分散投資はポイントです。

投資信託のクレジット積立でポイント2倍ゲット

多くの証券会社では、クレジットカード積立(クレジットカードを用いて投資信託を積み立てる)に対応しています。このクレカ積立では、積み立てた金額に応じてポイントが付与されます。

クレカ積立の上限額は、内閣府令により月10万円と決まっています。このため、夫婦でクレカ積立を利用した場合、最大月20万円まで積立ができ、家計全体では2倍のポイントが貯まります。

pepeただし、証券会社ごとに上限額は異なるから確認してね

2. 新NISAを夫婦別々で利用するデメリット

夫婦で別々の新NISA口座を持つ場合、デメリットもあることも認識しておきましょう。

- 2つの口座作成による手間の増加

- 家計管理の手間が増える

- 投資判断が2倍に増加

- 夫婦で投資方針が異なる場合がある

2つの口座作成による手間の増加

口座開設の手続きが2回必要になるため、手間が増えます。

pepe

pepe同じ証券会社を利用するにしても、それぞれが別々の口座を作成する必要があるよ

pepeネット証券の場合、本人確認書類(マイナンバーまたは運転免許証)を用意すればオンラインで完結することが多いよ

例えば、楽天証券での口座開設方法について詳しく知りたい方は、以下をご参照下さい。

\NISA口座の開設数No.1(2024年6月末時点) /

家計管理の手間が増える

世帯として2つの口座を持つことで、家計管理の負担が大きくなります。家計全体で資産を把握するには、それぞれの口座の投資状況、残高、損益等を確認する必要があるからです。

そのため、資産管理ツールやアプリを用いて家計管理をするのがおすすめです。

pepe筆者は、Moneytreeやエクセルを使用して家計の管理を実施しているよ

投資判断が2倍に増加

2つの口座それぞれで投資判断が必要になるため、意思決定の機会が増えます。

例えば、投資タイミング、投資商品の選択、利益確定や損切りの判断をする必要があります。ただし、1人ではなく、夫婦2人で協力すれば、投資判断も効率的に進められる可能性があります。

pepe定期的な積立投資ならば、一番設定をすれば、投資判断はほとんど要らないよ

夫婦で投資方針が異なる場合がある

夫婦それぞれが異なる投資方針を持っている場合、調整が必要になることがあります。よくある例として、許容可能な投資金額、投資目的、リスクに対する考え方などが挙げられます。

pepe夫婦で投資を始める場合、事前の話し合いは必須だよ

3. 新NISAを夫婦別々で始めるのが特に向いている世帯とは

新NISA口座を夫婦で別々に持つことが向いている世帯の一例は以下です。

- 共働き世帯

- 長期的な資産形成ができる世帯

- それぞれの投資方針・投資経験が異なる夫婦

共働き世帯

共働き世帯は、別々の口座運用が最も効果を発揮するケースです。

夫婦別口座の一番のメリットは「2倍の非課税投資枠」です。これを利用するには、共働きで収入が安定しており、投資に回せる資金が十分あることが大切です。

pepe筆者も共働きで、夫婦別口座で新NISAを利用しているよ

pepe一方で、専業主婦(主夫)だからこそ始めるメリットもあるよ。詳細は後述するよ

長期的な資産形成ができる世帯

長期運用を視野に入れている夫婦は、新NISAの非課税メリットを活かしやすくなります。新NISAは長期投資の制度だからです。

pepe長期投資では、一時的な値動きに一喜一憂せず、数十年という長い時間をかけることが大切だよ

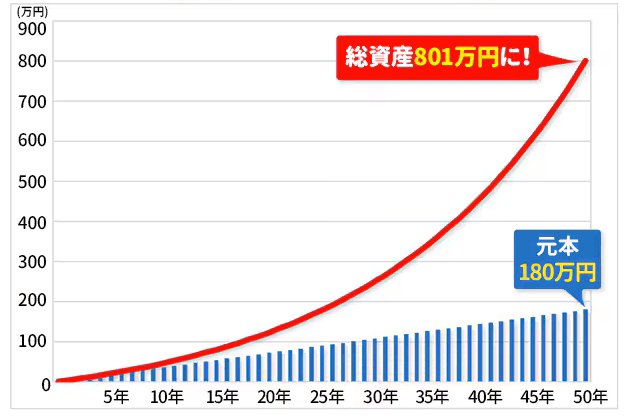

下の図は、3000円を50年間、積立投資した場合で、運用利回りが年5%のときの資産額の推移です。赤線を見ると、途中から加速度的に総資産が増えています。長期投資により、資産を大きく増やすことができるのです。

長期投資についてさらに詳しく知りたい方は、以下をご参照下さい。

それぞれの投資方針・投資経験が異なる夫婦

投資経験や投資方針の違いは、むしろ別々の口座運用のメリットになります。

夫婦それぞれが異なる運用目的(例:老後資金、子どもの教育費など)を持っている場合、それぞれの口座で資産形成することは効率的です。これにより、家庭全体としてバランスの取れたポートフォリオを構築できます。

また、投資経験に差がある場合も、経験者は自身の投資スタイルを継続しながら、初心者は基礎的な商品から開始するなど、家計全体で分散投資によるリスク管理ができます。

pepe他にも、お互いの投資を学び合えるというメリットもあるよ

4. 新NISAを夫婦別々で始める際のポイント

最後に、夫婦で新NISA口座を別々に持つ際のポイントを見ていきましょう。

- 新NISA口座は1人1口座まで

- 専業主婦/主夫こそ夫婦別々で活用

- 家計全体での管理をおろそかにしない

新NISA口座は1人1口座まで

夫婦それぞれが新NISA口座を利用するには、1人1口座を自分の名義で作成する必要があります。新NISA口座の開設は証券会社一社でしか作ることができず、1人1口座しか作ることができません。

夫婦それぞれが自分の口座を開設して、合計2つの口座で運用する必要があります。

pepe専業主婦/主夫でも口座を開設できるよ

専業主婦(主夫)こそ夫婦別々で活用

パート勤めの主婦(主夫)や専業主婦(主夫)でも新NISAを始められます。新NISAは日本に住んでいる18歳以上(口座を開設する年の1月1日現在)であれば誰でも利用できるからです。

主婦(主夫)が新NISA口座を開設する際のポイントは以下の通りです。

- 新NISAで稼いでも扶養から外れない

- 夫(妻)が妻(夫)名義で投資可能

- 年間110万円以内であれば贈与税は発生しない

夫のお金で妻名義の口座を運用する場合は、夫婦間の資金のやりとりは年間110万円までにしましょう。年間110万円を上回る金額をもらうと贈与税が発生するので注意が必要です。

pepe1月1日~12月31日までの合計が110万円を超える贈与があった場合、税務署に申告が必要だよ

家計全体での管理をおろそかにしない

2つの口座を持つことで、家計管理が複雑になる可能性があります。効率的な管理をするには、家計管理アプリの活用や、夫婦での定期的な投資状況の確認を心がけましょう。

pepeお互いの目標や方針を共有し、世帯全体として一貫した資産形成戦略を立てることが重要だよ

まとめ:実際に成功している夫婦に学ぶポイント

本記事では、新NISAを夫婦別々の口座で始めるポイントについて解説いたしました。最後に記事のポイントを整理しましょう!

- 夫婦で別々の新NISA口座を持つ利点

- 非課税投資枠を2倍にでき、年間720万円、生涯3,600万円まで拡大可能

- ライフプランに合わせた柔軟な運用が可能

- 各自の収入、投資経験、目的に応じた投資ができ、口座ごとに役割を分けられる。

- 分散投資でリスク管理が向上

- 異なる投資戦略や商品を選択することで、家計全体のリスクを軽減可能。

- クレジットカード積立でポイントを効率的に獲得

- 夫婦で最大月20万円まで積立可能で、ポイントも倍増。

- 別々の口座のデメリット

- 口座作成や家計管理の手間が増え、投資判断も複雑になる。

- 共働き世帯に特におすすめ

- 安定した収入がある世帯なら、非課税枠を最大限活用しやすい。

- 専業主婦(主夫)でも新NISAを利用可能

- 新NISAは18歳以上なら誰でも口座開設が可能。贈与税に注意が必要。

- 長期的な資産形成に向く制度

- 長期運用で複利効果を活かし、家庭全体で資産を効率的に増やせる。

- 夫婦間の投資方針や経験の違いを活かす

- 経験者と初心者がそれぞれのスタイルで運用しつつ、お互いに学び合える。

- 家計全体の資産管理を徹底する必要性

- 家計管理アプリや定期的な話し合いを活用し、家庭全体で統一的な資産戦略を立てる。

\NISA口座の開設数No.1(2024年6月末時点) /