「新NISA やめた方が良いのかな?損失が出るのが怖くて躊躇している」

「新NISAは制度が複雑すぎて、本当に始めて大丈夫か分からない」

投資環境の変化や制度の複雑さから、新NISAへの不安を感じている方は少なくありません。

新NISAを活用した資産形成は、正しい理解と対策があれば十分に魅力的な選択肢となります。

本記事では、実際に新NISAで資産形成を始めた筆者の体験談をもとに、成功のための具体的な5つの秘訣と実践的な運用方法をご紹介します。

pepe

pepe新NISAは本当にやめた方が良いの?理由と共にきちんと理解をしよう

新NISAをやめた方が良いと感じる3つの理由

新NISAへの投資をためらう理由は人それぞれです。ここではその代表的な理由を見ていきましょう。

- 「株価が下がって損をしそう」という不安

- 「投資の仕方が分からない」という戸惑い

- 「すぐに大きな利益が出ない」という焦り

「株価が下がって損をしそう」という不安

「新NISAはやめた方が良い」と感じる一番の不安は、やはり損をするリスクがあるからです。特に昨今の世界情勢や経済環境の変化により、株価の変動は避けられません。

激しい値動きを目にすると、「せっかく投資したお金が減ってしまうのでは」という不安を感じるのは当然です。

特に投資初心者にとって、保有している株式や投資信託の価値が目減りしていく様子を見るのは、精神的な負担が大きいものです。

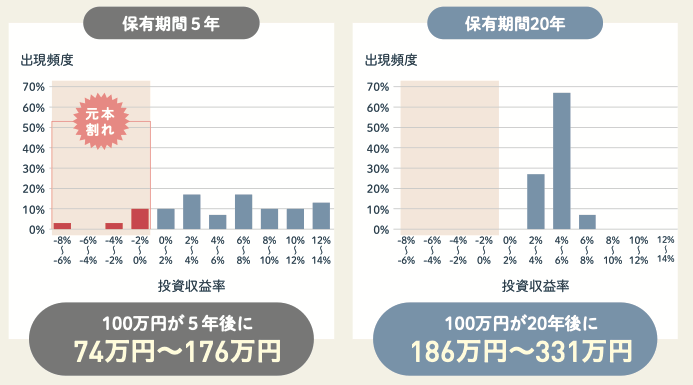

上記の金融庁の資料によると、保有期間が5年の場合は元本割れになる可能性もありますが、保有期間が20年と長期になれば、損をするリスクが下がることが分かります。

「投資の仕方が分からない」という戸惑い

新NISAには成長投資枠と積立投資枠という2つの投資枠があります。それぞれの枠で投資できる商品や年間上限額も異なり、一見すると仕組みが複雑に感じられます。

pepe

pepe初めての投資だと、一つ一つの判断が不安になるよね

また、商品を選ぶ際にも、判断に迷いが生じるのは、ごく自然なことです。

投資はあくまでも、自己責任で行う必要がありますが、新NISAで提供される商品は、金融庁によって認可されたものであり、一定の安全性が期待できます。

「すぐに大きな利益が出ない」という焦り

新NISAは長期投資を前提とした制度です。そのため、短期間で大きな利益を求める人にとっては、物足りなさを感じることもあります。

特に以下のような場合、焦りを感じやすくなります:

- 投資開始直後に値下がりを経験する

- 思ったより利益が出ない

このような焦りが、投資判断を誤らせる原因になることも少なくありません。

pepe

pepe新NISAでは数十年という長期保有がポイントだよ

ここまで新NISAへの不安や懸念を見てきましたが、これらは適切な知識と準備があれば十分に対処できるものです。次の章では、これらの不安を持つ人々にはどのような特徴があるのか、詳しく見ていきましょう。

新NISAを「やめとけ」という人はこんな人

新NISAについて否定的な意見を持つ人には、いくつかの共通点が見られます。その特徴を理解することで、自分の投資判断が適切かどうかを考える参考になります。

- すぐに利益を求めたがる人

- 損失を必要以上に怖がる人

- 投資について間違った考えを持つ人

すぐに利益を求めたがる人

例えば、「1ヶ月で10%の利益を出したい」「半年で投資額を2倍にしたい」といった考えを持つ人が該当します。

このような短期的な利益を求める姿勢には、以下のような注意点があります:

- 値動きの大きい投資対象を選びがち

- 冷静な判断ができなくなりやすい

- リスク管理がおろそかになる

新NISAは長期的な資産形成のための制度です。短期的な利益を追求する投資スタイルとは相性が良くありません。

pepe新NISA制度は、長期的な資産形成を支援するための制度だよ

損失を必要以上に怖がる人

「1円でも損をするのは嫌だ」「少しの値下がりでも売却したい」という考えの人です。

必要以上に損失を恐れる人には、こんな特徴が見られます:

- 投資をする前から最悪の事態を想定する

- 値下がりのたびに不安になる

- 株価の変動に一喜一憂する

投資にはリスクがつきものです。適度なリスク管理は必要ですが、過度に損失を恐れすぎると、本来得られるはずのリターンも得られなくなってしまいます。

pepe損失が怖いの気持ちも理解できますが、近年インフレへと転換している日本で、投資をしないのもリスクとなる可能性もあるよ

投資について間違った考えを持つ人

「投資は博打と同じ」「お金持ちだけのもの」といった誤解を持つ方もいるかもしれません。

よくある誤解には以下のようなものがあります:

- 投資は特別な才能が必要

- 大金がないと始められない

- 投資は複雑で難しすぎる

これらの考えは、SNSや周囲の失敗談などから形成されることが多いようです。

しかし、これらは投資に対する誤解であり、正しい知識を身につけることで克服できるものです。

pepe知識は武器!自分で調べて理解することが大切だよ。

ではなぜ?新NISAがこれほど注目される理由

これまで見てきたような不安や懸念がある一方で、新NISAは多くの人から支持されています。ここでは、その理由を詳しく見ていきましょう。

- 利益に税金がかからず資産を大きく育てられる

- 100円から始められる手軽さ

- 毎月コツコツと投資をして手軽に運用

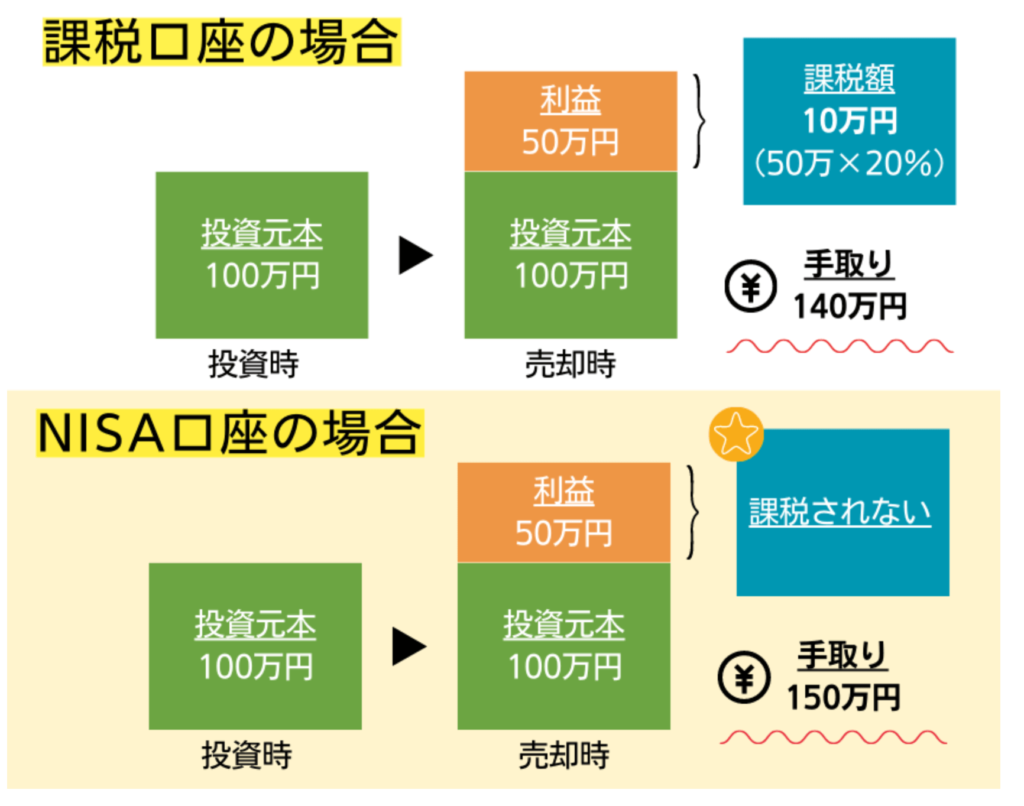

利益に税金がかからず資産を大きく育てられる

新NISAの最大の魅力は、投資で得た利益に税金がかからない点です。

下図ように、投資で得た利益や配当金には、通常税金がかかります。しかし、新NISAを利用した場合、投資で得たお金に税金がかかりません。

さらに、新NISAの非課税期間は無期限化であり、長期投資を強力にサポートする仕組みです。

pepeつまり、新NISAの口座で購入した商品は、いつ売っても、税金がかからないということだよ

100円から始められる手軽さ

「投資は大金が必要」というイメージがありますが、金融機関によっては新NISAでは100円から投資を始められ、投資のハードルが低いです。

- 初心者でも気軽に始められる

- 失敗しても影響が小さい

- 徐々に投資額を増やしていくことができる

- 投資の練習としても最適

毎月コツコツと投資をして手軽に運用

定期的に一定額を投資する、積立投資は、新NISAの大きな特徴の一つです。

- 値段の高い時は少なく、安い時は多く買える

- 投資のタイミングを考える必要がない

- 給与からの自動引き落としで忘れない

- 投資習慣が自然と身につく

pepe特に、投資のタイミングを悩む必要がないのは、初心者にとって大きな安心材料だよね

新NISAがオススメな理由について、さらに詳しく知りたい方は、こちらの記事も参照して下さい。

それでも、新NISAをやめたほうがいい人とは?

新NISAには多くのメリットがありますが、誰にでも向いているわけではありません。ここでは、新NISAの利用を見送った方が良いケースを具体的に見ていきましょう。

- 生活費や緊急用のお金の準備ができていない人

- じっくり待つことができない人

- すぐに大きな利益を期待する人

- 少しの値下がりも許せない人

生活費や緊急用のお金の準備ができていない人

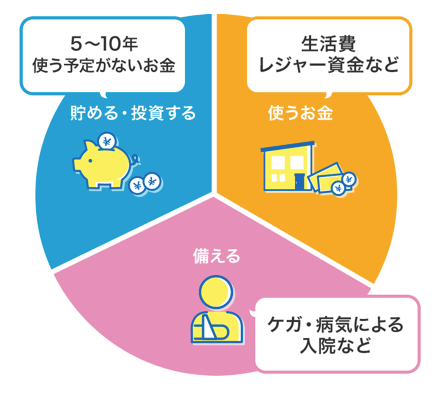

投資を始める前に、まず準備すべきものがあります。それは、安定した生活基盤です。

月々の収入や預貯金を「使うお金」「備えるお金」「当分使う予定のないお金」別に認識することが大切です。投資に使えるのは「使う予定のないお金」の部分です。

特に以下のような状況の場合は、投資を始める前に生活基盤を整えましょう。

- 3〜6ヶ月分の生活費が貯まっていない

- 毎月の収支が赤字になっている

- クレジットカードの支払いが滞りがち

投資は余裕資金で行うものです。まずは、安定した生活基盤を築くことが先決です。

じっくり待つことができない人

新NISAは長期投資の制度です。以下のような傾向がある人には向いていません。

- すぐに結果を求めたがる

- 市場の動きが気になって仕事に集中できない

- 毎日のように株価をチェックしてしまう

- 数ヶ月で利益が出ないとイライラする

pepe長期投資では、一時的な値動きに一喜一憂せず、5年、10年という長い目で見る姿勢が重要だよ

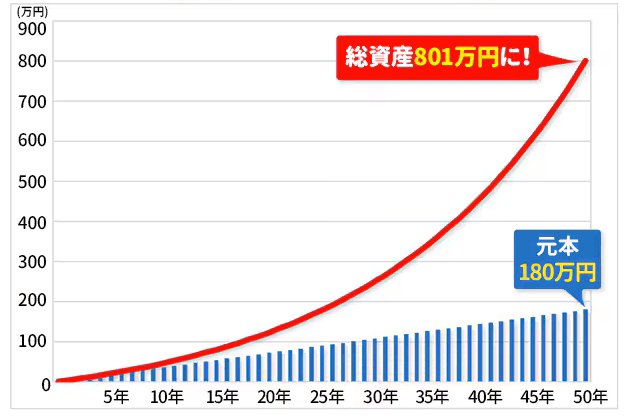

下の図は、3000円を50年間、積立投資した場合で、運用利回りが年5%のときの資産額の推移です。赤線を見ると、途中から加速度的に総資産が増えていています。長期投資により、資産を大きく増やすことができます。

すぐに大きな利益を期待する人

「1年で元本の2倍にしたい」「数ヶ月で○○万円儲けたい」という具体的な数字を描いている人は要注意です。

このような期待は以下のような問題を引き起こします。

- 必要以上にリスクの高い投資をしてしまう

- 冷静な判断ができなくなる

- 損失が出ると投資をやめてしまう

pepe損をするばかりか、精神的・時間的にも負担が増えてしまうよ

新NISAは、コツコツと資産を増やしていく制度です。大きな利益を追い求めると、かえって損失を被るリスクが高まります。

少しの値下がりも許せない人

投資には必ず上下の変動が伴います。以下のような方は、新NISAには向いていません。

- 1%の値下がりでもストレスを感じる

- 値下がりすると即座に売却したくなる

- マイナスを受け入れられない

pepe投資において短期的な値動きは避けられないよ。むしろ、値下がり時こそ投資のチャンスと捉える視点が大切だよ

新NISAで成功している人に共通する3つの特徴

新NISAで着実に資産を増やしている方には、いくつかの共通点があります。

- 長く続けることを大切にする

- 複数の商品に分けて投資する

- 毎月決まった額を投資し続ける

pepe1つ前の「やめた方が良い人」の反対の特徴を持っている人です

長く続けることを大切にする

成功している人は、短期的な値動きに一喜一憂せず、長期的な視点で投資を続けています。

pepe「急がば回れ」という言葉通り、じっくりと時間をかけて資産を育てる姿勢が重要だよ

長期投資では、複利の効果が大切です。複利について詳しく知りたい方は、こちらも参照して下さい。

複数の商品に分けて投資する

成功している人は「卵を一つのカゴに盛るな」という格言を実践しています。

pepe複数の商品に分けて投資をすることを「分散投資」と言うよ

分散投資のポイント:

- 国内株式と外国株式の組み合わせ

- 複数の投資信託への分散

- リスクの異なる商品での調整

pepe投資先を分散することで、リスクを抑えながら安定したリターンを目指すのがポイントだよ

毎月決まった額を投資し続ける

コツコツ投資することの威力を知る人は、決まった額の積立を欠かしません。特に値動きの激しい時期こそ、淡々と積立を続けることが重要です。

積立投資のメリット:

- 相場の良し悪しに関係なく継続できる

- 投資のタイミングを考える必要がない

- 投資習慣が自然と身につく

pepe短期的な大きな利益は期待しない方が良いよ

積立投資の威力について詳しく知りたい方は、以下を参照して下さい。

新NISAで失敗しないための5つの具体的な対策

これまでの内容を踏まえて、新NISAを成功させるための具体的な方法をご紹介します。

- 自分に合った投資額を決める

- 手数料の安い投資信託を選ぶ

- ネット証券で始めてコストを抑える

- クレジットカードで手軽に積立する

- 値下がり時の対処法を知る

①自分に合った投資額を決める

金額設定のチェックポイントとして、例えば以下が挙げられます。

- 毎月の収支に余裕があるか

- 緊急時の資金は確保できているか

- 将来の大きな出費は考慮したか

- 年齢や収入に見合っているか

pepe少額だとしても、まずは始める一歩を踏み出すことが大切だよ

慣れてきたら徐々に増やしていきましょう。

無理のない投資額の設定が、長続きのコツです

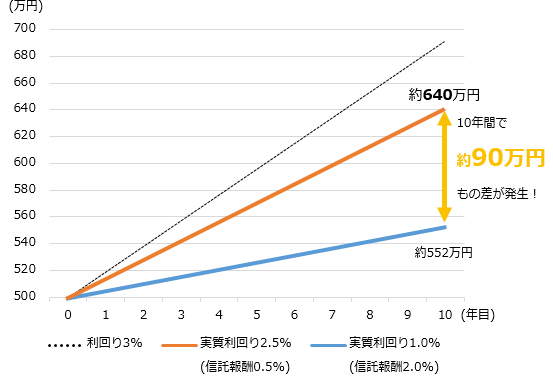

②手数料の安い商品を選ぶ

商品選びで重要なのが手数料です。長期投資では、わずかな手数料の差が大きな差となって表れます。

pepe手数料とは、運用期間中に毎日計算される費用で「信託報酬」と呼ばれているよ

例えば、500万円を利回り3%で10年間運用した場合、資産の推移は以下の通りです。信託報酬が1.5%違うだけで、10年間で約90万円もの差が生じてしまいます。

手数料の低さは、長期的な投資成果に大きな影響を与えます。新NISAを活用する際は、商品選択の重要な基準の一つとして考慮しましょう。

手数料の安い商品は、長期投資の強い味方です

③ネット証券で始めてコストを抑える

証券会社の選択も重要です。

新NISAをより効率的に活用するためには、ネット証券がオススメです。ネット証券には以下のようなメリットがあります。

- 低コスト

- ネット証券は一般的に、対面式の証券会社よりも手数料が安くなっています。

- 豊富な商品ラインナップ

- 多くのネット証券では、幅広い投資信託や株式を取り扱っています。

- 使いやすいオンラインツール

- スマートフォンアプリなどで簡単に取引や口座管理ができます。

pepeネット証券は手数料が安く、商品数が豊富です

主要なネット証券を2〜3社比較して、自分に合った証券会社を選びましょう

④クレジットカードで手軽に積立する

新NISAでは、クレジットカードでの積立が可能で、ポイントが貯まります。投資信託の保有額に応じてポイントが付与されるサービスもあります。

pepe例えば、auカブコム証券で毎月10万円の積立を行うと、年間で12,000円分のPontaポイントが貯まるよ

特に、ネット証券の場合、効率的にポイントが溜まります。ネット証券を利用すると、クレジットカード決済でポイントが貯まったり、商品を保有しているだけでポイントが貯まったりするからです。

pepeネット証券とクレジットカードの相性は良いよ◎

クレジットカード決済での積立投資には、以下のような利点があります:

- ポイントが貯まる

- 引き落とし日の調整ができる

- 投資額の変更が簡単

- 自動で継続できる

クレジットカードで積立投資をしよう

⑤値下がり時の対処法を知る

市場の下落は必ず起こります。そのような時の対応を事前に決めておきましょう。

具体的な対策:

- 慌てて売却しない

- 積立額を維持する

- 長期的な視点を忘れない

pepe値下がり時こそ、冷静な判断が求められるよ

値下がり時は冷静な判断が難しい。予め対処法を確認しよう

まとめ:新NISAは正しい理解と方法で活用すべき制度

ここまで、新NISAは「やめたほうが良いのか?」についてさまざまな側面を見てきました。最後に記事のポイントを整理しましょう!

- 新NISAは長期投資を前提とした制度で、短期的な利益を求める人には向いていない。

- 投資の不安や懸念は当然のことだが、適切な知識と準備で対処可能。

- 新NISAの主なメリットは、利益への非課税、100円からの少額投資、定期的な積立投資の容易さ。

- 生活費や緊急用資金の準備ができていない人、短期的思考の人には新NISAは適していない。

- 新NISAで成功している人の特徴:長期的視点、分散投資、定期的な積立投資。

- 投資額の設定は、個人の財務状況に合わせて慎重に行うべき。

- 手数料の低い投資信託を選ぶことが、長期的な運用成果に大きく影響する。

- ネット証券の利用でコストを抑え、多様な商品にアクセス可能。

- クレジットカードでの積立投資はポイント獲得などの付加的メリットがある。

- 市場下落時の対応策を事前に決めておくことが重要。