「新NISA始めるタイミングっていつがベストなんだろう」

「新NISAを始めるべきか迷っているけど、今は時期が悪いのかな」

「新NISA始める時期によって得られるメリットって変わるのかな」

新NISAを始めるタイミングについて、悩んでいる方も多いでしょう。新NISAを始めるベストなタイミングは、個人の金融状況や市場環境によって異なります。この記事では、新NISAを始める3つの適切な時期を解説し、読者の状況に合わせた最適なタイミングを見極めるポイントを紹介します。

pepe

pepe新NISAを始めるか悩んでいる人は、ぜひ読んでみてね

新NISA始めるタイミングは早い方がお得

結論から言えば、新NISAは早く始めれば始めるほどお得です。

なぜなら、投資期間が長くなればなるほど、複利効果や税制優遇のメリットを最大限に活用できるからです。これらのメリットについて1つずつ見てみましょう。

- 複利の効果で資産がどんどん増える

- 運用期間が長いほど損するリスクが下がる

- 投資で得たお金に税金がかからない

pepe

pepe一般的に、投資は運用期間が長いほど有利だよ

複利の効果で資産がどんどん増える

複利とは、利益に対してさらに利益が生まれる仕組みです。つまり、利息に利息がつき、年々利益が雪だるま式に増えていくということです。新NISAを早めに始めることで、この複利効果の恩恵を最大限に受けることができます。

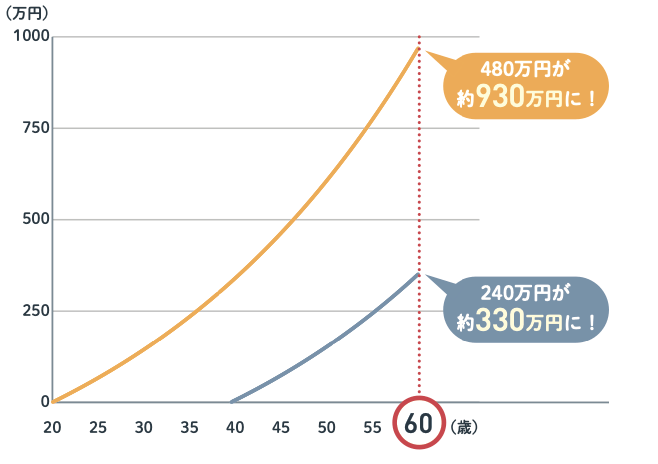

例えば、60歳まで月1万円を年利3%で運用する場合を考えます。

- 40歳に開始した場合、元金240万円が、約1.3倍の330万円になります

- 20歳に開始した場合、元金480万円が、約1.9倍の930万円になります

同じ条件で運用をしても、20年遅れて始めただけで、資産の増え方に大きな差が生じます。この差額こそが、早めに始めることの大きなメリットです。

pepe複利効果は時間とともに加速度的に大きくなるから、数年の差が大きな影響を与えるよ。

複利効果について詳しく知りたい方は、以下も参考にして下さい。

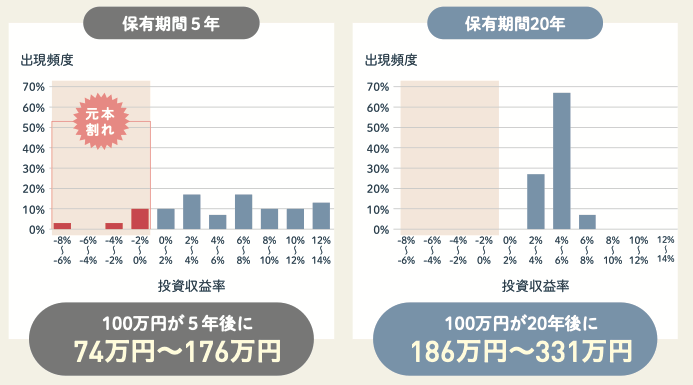

運用期間が長いほど損するリスクが下がる

新NISAを早めに始めることで、長期投資のメリットも十分に享受できます。

以下の金融庁の資料によると、国内外の株式・債券に分散投資した場合、運用期間が長いと損をするリスクが下がることが分かります。

一般的に、長期投資には以下のようなメリットがあります。

- 市場が変動するリスクの軽減

- 投資スキルの向上

- 心理的負担の軽減

市場は短期的には上下動を繰り返しますが、長期的に見れば上昇傾向にあります。早めに始めることで、短期的な変動に一喜一憂せず、長期的な成長の恩恵を受けられます。

pepe長期とは、10年、20年の数十年単位を指すよ

また、投資を続けることで、自然と投資に関する知識や経験が蓄積されます。

さらに、長期的な視点で投資を行うことで、日々の市場変動に一喜一憂する心理的ストレスも軽減されます。

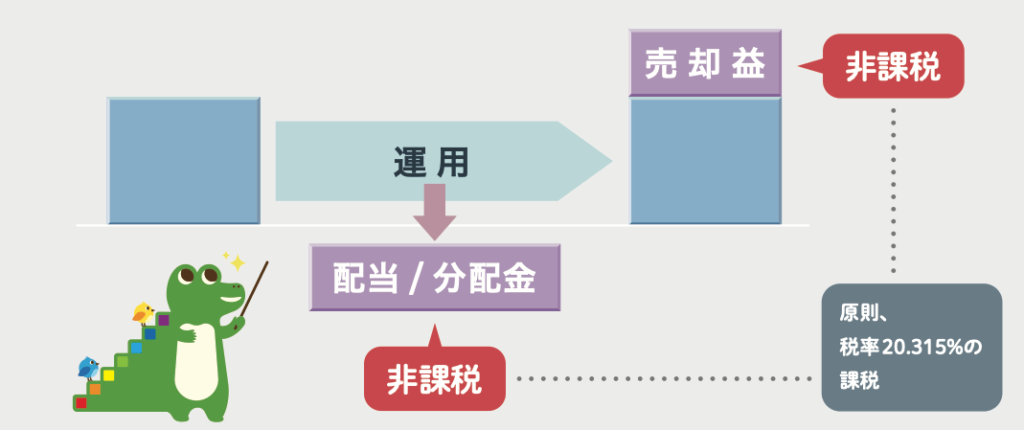

投資で得たお金に税金がかからない

新NISAの大きな魅力の一つが、税制優遇措置です。

投資で得た利益や配当金には、通常税金がかかります。しかし、新NISAを利用した場合、投資で得たお金に税金がかかりません。

新NISAを早めに始めることで、この税制優遇を最大限に活用できます。具体的には以下のような方法があります。

- 毎年の非課税枠を満額利用する

- 長期保有で非課税期間を最大化する

- 配当や分配金の再投資で複利効果を高める

pepe新NISAの非課税枠は年間360万円だよ。この枠を毎年満額利用することで、より多くの投資資金を非課税で運用できるよ

また、新NISAでは無期限の非課税期間が設けられています。早めに始めることで、この非課税期間を最大限に活用することができます。

pepe新NISAを始めるタイミングは、個人の状況によって異なるけど、一般的には早めに始めることで多くのメリットを受けられるよ

新NISAを始めるタイミング:3つの適切な時期とは

新NISAを始めるタイミングは人それぞれですが、一般的に適していると言われる時期があります。ここでは、新NISAを始めるのに適した3つの時期について詳しく見ていきましょう。

- 年始め(1月)のタイミング

- ボーナス支給後のタイミング

- 市場が下落した後のタイミング

1. 年始め(1月)のタイミング

年始め、特に1月は新NISAを始めるのに最適な時期の一つです。この時期に始めるメリットは以下の通りです。

- 年間の非課税枠をフルに活用できる

- 年間の投資計画を立てやすい

1月から新NISAを始めることで、その年の非課税枠360万円を1年間でフルに使うことができます。これにより、税制優遇のメリットを最大限に活用できます。

pepeもうすぐ1月!もう少し準備をして、来年の年明けから始めるのも良いね

また、年始は多くの人にとって新たな目標を立てる時期です。この機会に1年間の投資計画を立てることで、計画的な資産形成が可能になります。

2. ボーナス支給後のタイミング

多くの会社員にとって、ボーナス支給後は新NISAを始めるのに適したタイミングです。ボーナス支給後に始めるメリットは以下の通りです。

- 生活に影響を与えにくい

- 心理的なハードルが低い

ボーナスは通常の生活費とは別枠で考えられることが多いため、投資に回しても日々の生活に大きな影響を与えにくいというメリットがあります。

さらに、「臨時収入の一部を将来のために投資する」という考え方は、心理的なハードルが低く、投資を始めやすい傾向があります。

pepe最初の一歩を踏みだすには、ボーナスを活用するもの良いね

3. 市場が下落した後のタイミング

市場が大きく下落した後も、新NISAを始めるのに適したタイミングの一つです。このタイミングで始めるメリットは以下の通りです。

- 割安な価格で購入できる可能性が高い

- 長期的には大きなリターンが期待できる

市場が下落した後は、多くの銘柄が割安な価格で取引されている可能性が高くなります。また、歴史的に見ると、大きな下落の後には大きな上昇が続くことが多いです。

pepe

pepeただし、市場のタイミングを完璧に見極めることは非常に難しいため、定期的に少額ずつ投資していくのも有効な戦略の一つだよ

新NISAを始めるべきか判断するポイント

新NISAを始めるタイミングは、これら3つの時期に限らず、自身の状況を客観的に分析することが重要です。ここでは、新NISAを始めるべきかどうかを判断するポイントについて詳しく見ていきましょう。

- 自身の資金状況の確認

- 投資目的の明確化

- リスク許容度の評価

自身の資金状況の確認

新NISAを始める前に、まず自身の資金状況を確認することが不可欠です。以下の点について考えてみましょう。

- 十分な生活資金と緊急時の備えがあるか?

- 定期的に投資に回せる余裕資金があるか?

- 負債(ローンなど)の返済状況はどうか?

pepe生活に必要な資金や、不測の事態に備えた緊急資金として、通常、3〜6ヶ月分の生活費を確保しながら、投資を考えることが大切だよ

もし、高金利の負債がある場合は、まずその返済を優先することをお勧めします。負債の金利率が投資のリターンを上回る可能性が高い場合、投資よりも返済に注力した方が効果的です。

投資目的の明確化

新NISAを始める前に、自身の投資目的を明確にすることも重要です。

- どのくらいの期間で、どの程度の資産形成を目指すのか?

- 投資資金は将来のどのような目的(老後資金、教育資金など)のためか?

- リスクをどの程度取れるか?

目的に応じて、適切な投資方法や商品を選択することが大切です。

pepe例えば、20年後の退職に向けて資産形成を行いたい場合と、5年後の住宅購入のための資金作りでは、投資戦略が異なるよ

また、投資目的を明確にすることで、市場の短期的な変動に惑わされずに、長期的な視点で投資を続けることができます。

リスク許容度の評価

投資にはリスクが伴います。新NISAを始める前に、自身のリスク許容度を正確に評価することが重要です。

- 投資元本が減少した場合、どの程度の損失まで耐えられるか?

- 市場の変動にどの程度心理的に対応できるか?

- 年齢や家族構成など、ライフステージに応じたリスク許容度はどうか?

市場の下落時に冷静さを保ち、長期的な視点を維持できるかどうかも重要なポイントです。自身の性格や過去の投資経験なども踏まえて、適切なリスク許容度を見極めましょう。

pepe例えば、若く時間的余裕がある投資家と、退職間近の投資家では、取れるリスクの程度が異るよ

pepe若い人はより高いリスクを取ることができる可能性があるけど、退職間近の人はより保守的な投資戦略が適しているよ。

新NISAを上手に活用する方法

ここでは、新NISAを効果的に活用するための3つのポイントついて見ていきましょう。

- ライフプランを立てる

- 手数料が安い投資信託を選ぶ

- 証券口座にはネット証券を活用

ライフプランを立てる

新NISAを最大限に活用するためには、まずしっかりとしたライフプランを立てることが重要です。

ライフプランを立てることで、新NISAを通じた投資の目的が明確になり、長期的に一貫した投資行動を取りやすくなります。

pepe金融庁「ライフプランシミュレーター」なら、条件を入力して簡単にシュミレーションができるよ

ライフプランを立てる際には、以下のような点を考えてみましょう。

- 長期的な目標設定

- 退職、子供の教育資金、住宅購入など、長期的な人生の目標を明確にしましょう。

- 必要資金の算出

- 各目標に対して必要な資金を具体的に算出します。例えば、退職後20年間で月々20万円の生活費が必要だとすれば、単純計算で4,800万円が必要になります。

- 投資期間の設定

- 目標達成までの期間を明確にし、その期間に合わせた投資計画を立てます。例えば、30年後の退職に向けて毎月いくら投資すれば良いかを計算します。

手数料が安い投資信託を選ぶ

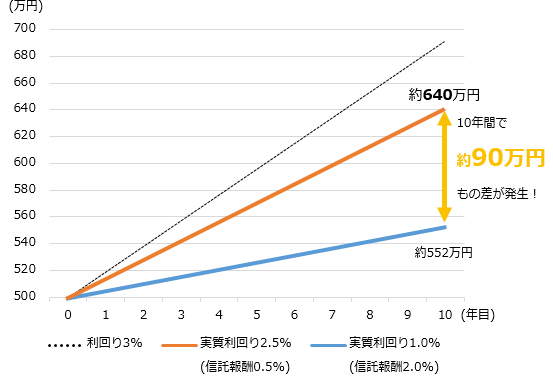

新NISAでは、特に長期投資の場合、手数料の低さが重要なポイントとなります。

pepe手数料とは、運用期間中に毎日計算される費用で「信託報酬」と呼ばれているよ

例えば、500万円を利回り3%で10年間運用した場合、資産の推移は下記の通りです。信託報酬が1.5%違うだけで、10年間で約90万円もの差が生じてしまいます。

手数料の低さは、長期的な投資成果に大きな影響を与えます。新NISAを活用する際は、商品選択の重要な基準の一つとして考慮しましょう。

下記のような信託報酬の安い投資信託を選ぶのがオススメです。これらは全て新NISAで購入することができます。

| 商品名 | 信託報酬 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775%以内 |

| eMAXIS Slim 米国株式(S&P500) | 0.0858%以内 |

| eMAXIS Slim 国内株式(TOPIX) | 0.0858%以内 |

| 楽天・全世界株式インデックス・ファンド | 0.07% |

| 楽天・全米株式インデックスファンド | 0.162% |

pepe信託報酬の安い商品は、ネット証券で変えることが多いよ

証券口座にはネット証券を活用

新NISAをより効率的に活用するためには、ネット証券の利用を検討するのも良い方法です。ネット証券には以下のようなメリットがあります。

- 低コスト

- ネット証券は一般的に、対面式の証券会社よりも手数料が安くなっています。

- 豊富な商品ラインナップ

- 多くのネット証券では、幅広い投資信託や株式を取り扱っています。

- クレジットカード決済とポイント還元

- クレジットカードでの積立が可能で、ポイントが貯まります。

- 使いやすいオンラインツール

- スマートフォンアプリなどで簡単に取引や口座管理ができます。

特に、ネット証券の場合、効率的にポイントが溜まります。ネット証券を利用すると、クレジットカード決済でポイントが貯まったり、商品を保有しているだけでポイントが貯まったりするからです。

pepe例えば、auカブコム証券で毎月10万円の積立を行うと、年間で12,000円分のPontaポイントが貯まるよ

まとめ:新NISAを始める最適なタイミングの見つけ方

今回は、新NISAを始めるタイミングについて解説いたしました。

新NISAを始める最適なタイミングは、個人の財務状況、投資目的、市場環境など、多くの要因によって決まります。一般的には、早めに始めることでより大きな複利効果を得られる可能性が高いですが、同時に自身の状況をしっかりと分析し、準備を整えてから始めることも重要です。

最後に、新NISAを始める最適なタイミングのポイントをもう一度確認してみましょう!

pepeもし理解できないところがあれば、ぜひ記事を読み直してみてね!

- 新NISAは早く始めれば始めるほどお得!

- 早いほど、複利効果でお金がどんどん増える

- 運用期間が長いほど、損するリスクが下がる

- 投資で得たお金に利益がかからない制度を、最大限活用できる

- ベストな開始タイミングは、年始め(1月)、ボーナス後、市場下落時

- 開始前には、資金状況、投資目的、リスク許容度も自分で確認しよう

- 新NISAを効果的に活用する方法を理解しよう

- ライフプランを策定する

- コストが低い投資信託を選ぶ

- ネット証券を積極的に活用する